来源:华尔街见闻

就在全世界都在密切关注美国国债是否会因穆迪下调评级暴跌时,真正的债券市场崩溃发生在地球另一边的日本。

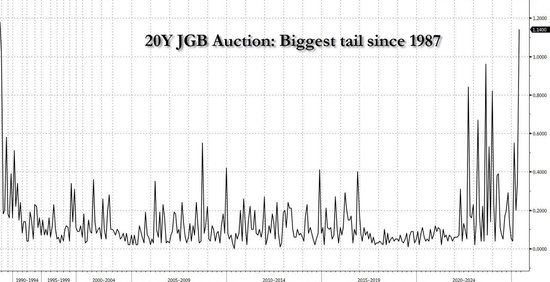

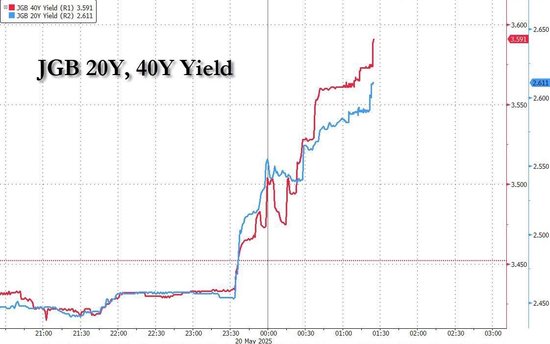

日本20年期国债迎来自2012年以来最差拍卖,投标倍数跌至2.5倍,尾差飙升至1987年以来最高水平。这场债券灾难已经引发日本40年期国债收益率突破历史高点,达3.59%。随着日本央行量化紧缩(QT)计划受到质疑,投资者需警惕全球债券市场动荡可能引发的连锁反应,尤其是对持有日债、美债的机构投资者而言。

史诗级崩溃:日本债券拍卖惨败

日本财务省周二进行的1万亿日元(约69亿美元)20年期国债拍卖录得灾难性结果。投标倍数仅为2.5倍,远低于上月的2.96倍,创下自2012年以来的最低水平。

更为震撼的是,尾差(Auction Tail,即平均价格与最低接受价格之间的差距)飙升至1.14,为1987年以来最高水平。

作为债券拍卖的“温度计”,尾差越大,意味着市场需求极为低迷,买家基本不愿意接盘长期国债。投资者对当前价格不买账,风险变高。

这场债市惨败立即引发日本国债期货暴跌,基准10年期收益率飙升至1.525%,创下3月末以来的最高水平。20年期国债收益率上涨15个基点至2.611%,达到2000年以来的最高水平。30年期国债收益率升至1999年首次推出以来的最高水平,40年期国债收益率则跃升10个基点至3.591%的历史最高点。

住友三井信托资产管理公司高级策略师Katsutoshi Inadome表示:

“结果比我预期的还要糟糕。30年和40年期债券因财政扩张风险和流动性下降而遭到抛售,但市场条件恶化现已蔓延至此前相对稳定的20年期债券。”

日本央行量化紧缩面临严峻考验

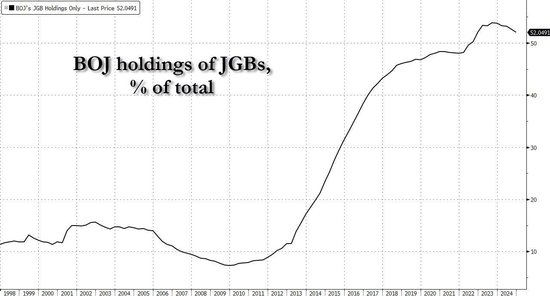

此次拍卖灾难对日本央行来说是一记重击。

日本央行目前持有日本国债市场52%的份额,已成为日本国债最大的买家。但随着央行开始逐步缩减其庞大的债券持有量,一个关键问题浮出水面:没有央行的支持,谁来购买日本国债?

据媒体报道,日本央行本周将与市场参与者进行磋商,以评估其量化紧缩计划的进度。

国内政治因素也使日本央行关于量化紧缩政策的决定变得复杂。日本议员正在讨论是否需要减税或增加财政支出,以缓解通胀高企对消费者的影响。日本的销售税很可能成为今年夏季选举的核心议题,这将考验首相石破茂的领导能力。

自去年7月开始缩减债券购买规模以来,日本央行的长期国债持有量仅下降了2.2%,达到576.6万亿日元。央行此前表示,计划每季度减少4000亿日元的债券购买量,直至2026年第一季度月购买额降至2.9万亿日元,低于2024年7月的5.7万亿日元。

然而,面对债市的剧烈波动,日本央行现在陷入两难境地:

继续推进量化紧缩,可能进一步推高收益率,造成债券持有者巨大的账面损失,最终可能迫使央行重新实施负利率和收益率曲线控制。

现在就放弃量化紧缩,将利率降至零或负值,通过新一轮量化宽松(QE)重新控制长端收益率,但这可能导致通胀失控和日元崩溃。

远超日本国内的震荡

日本债券市场的动荡并非孤立事件,它可能引发全球金融市场的连锁反应。日本40年期国债收益率突破3.44%,创下20年来新高,这一幅度的上升有可能导致全球金融震荡。

日本拥有全球最高的债务与GDP比率,超过250%。当收益率攀升时,政府的借贷成本大幅增加,偿还现有债务的成本也会飙升。作为全球第三大经济体和主要债券市场,日本的债市压力可能引发全球借贷成本上升。

特别值得注意的是,穆迪上周五下调美国信用评级,从Aaa降至Aa1,理由是财政赤字不断增加和“缺乏有效的政策措施”。此次降级进一步放大了全球债券市场的不确定性,尤其是对美日这两大债务大国而言。

随着日本央行6月16-17日的政策会议临近,市场将密切关注央行对量化紧缩步伐的决定。一个不容忽视的事实是:日本债券市场的功能性从未真正恢复健康状态,央行的市场功能指标始终为负值,而最近更是从2月的-13跌至5月的-44,反映海外贸易政策变动对定价产生了过大影响。

对全球投资者而言,这场日本债市风暴或许只是更广泛金融重组的开始。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...