炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

郁言债市

摘 要

如何理解红利行情的本质?

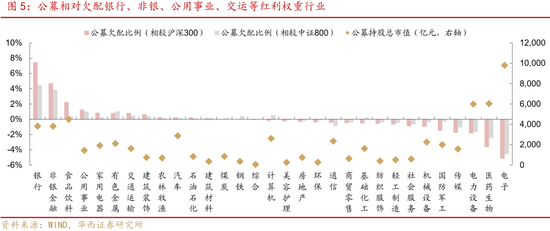

以史为鉴,红利资产绝对收益走强通常离不开权重行业自身的行情,如以煤炭、钢铁为代表的周期行情,以及以银行为代表的金融行情。相对收益机会则更多是出现在市场回调压力增加时期或者是风格切换的混沌期。而红利资产表现转弱,常是因为A股市场出现其他产业机会或者权重行业自身逻辑证伪。总结红利资产的核心要素,其前提假设是能够长期稳健经营,在此基础之上,绝对收益来源于分红能力(其实本质是也是盈利能力)、估值水平以及分红意愿,相对收益则更多取决于其他资产表现。此外,机构行为也是助推红利资产绝对&相对收益的重要来源。

24年财报季后,哪些行业分红意愿提升?

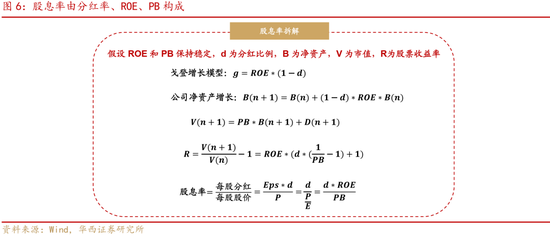

拆解股息率公式可以发现,股息率是由分红率、ROE、PB构成的,基本对应前文所述的分红意愿、分红能力、与估值水平。

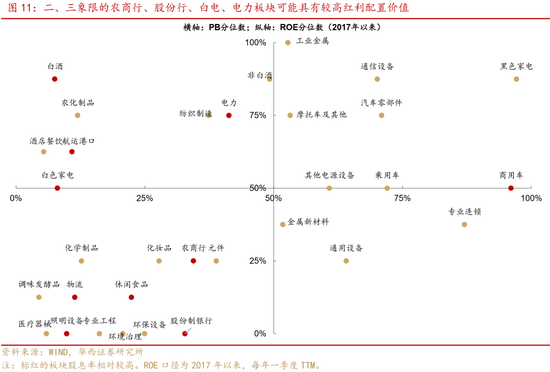

从分红意愿出发,在2024年新国九条框架下,A股上市公司基本都在努力提升分红比例,尤其是有能力分红的上市公司,进一步增加了分红体量。从SW二级行业来看,结合股息率水平,金融类(农商行、股份行)、公用类(物流、航运港口)、消费类(白电、休闲食品、白酒)、制造类(商用车、照明设备)板块分红意愿提升。再结合典型的PB-ROE模型后,农商行、股份行、白电、电力板块可能具有较高的红利配置价值。

高质量红利改良策略的试探?

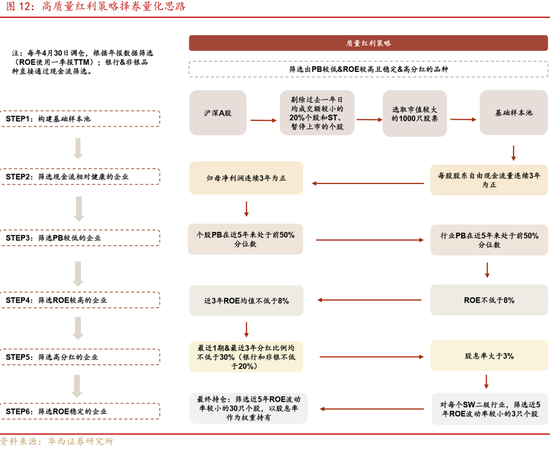

最后,我们尝试在个股层面对红利策略思路进行优化,以期跑赢代表的传统红利策略。我们试图在现金流较为健康的公司中,选取出低PB、ROE较高且稳定、高分红的个股。

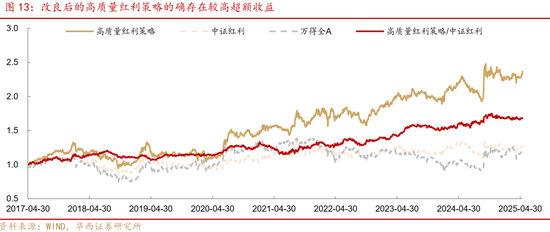

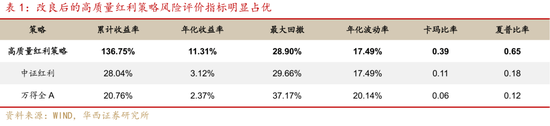

从回测结果来看,改良后的高质量红利策略的确存在一定超额收益,无论是相比于万得全A还是中证红利指数。从风险评价指标来看,改良后的高质量红利策略波动程度优势不算明显,但收益弹性却更为可观,使得卡玛比率、夏普比率均显著占优(正文含组合个股名单)。

风险提示:权益市场风格加速轮动;转债市场规则出现超预期调整等。

01

如何理解红利行情的本质?

近日红利资产再次得到青睐,相比于小盘品种的超额收益凸显,本文也试图探讨和拆解红利资产走强的原因,以及后续该如何更高效地参与红利行情。

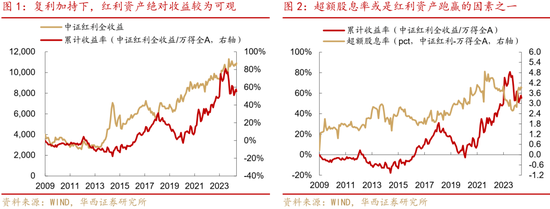

回顾中证红利和万得全A的2010年来的历史表现,红利资产同时获得绝对&相对收益的长区间在2016年3月-2018年1月,以及2021年2月-2024年6月。

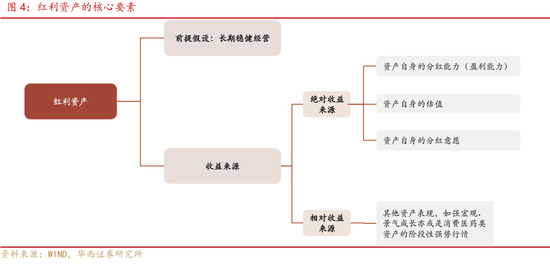

其中,第一段(权重为银行、公用、交运、食饮):2016年主要是在股指熔断&供给侧改革大背景下,企业盈利改善,低估值的周期金融走牛。进入2017年后,货币政策开始收紧,引发市场回调,金融抗跌属性显现,后续经济预期开始修复+银行降准,大市值权重品种于2018年1月迎来行情顶峰。

红利资产第一次因抗跌属性广泛进入投资者视野其实是在2018年4-10月,彼时红利资产尽管也面临回调,但却体现出明显的相对收益。当时关税扰动叠加供给侧改革带来的新复苏周期证伪,信用风险成为A股重要压制因素,红利正式进入视角。市值因子不再重要,股息率因子生效。直至市场风险偏好显著修复+产业景气行情来临,红利才开始跑输。

第二段(权重为银行、煤炭、交运):红利走强的触发因素是2021年初,以消费+医药为代表的核心资产出现历史级别高位,叠加海外流动性预期收紧+调控地产,权益市场回调压力增加(2021年2月-5月)。2021下半年经济下行压力增加+新能源链持续强势,红利资产阶段性走弱。2021年12月-2022年4月,红利走强源于新能源历史高位+煤炭历史级别行情+俄乌冲突+疫情回调市场连续回调。2023年7-9月,上半年的AI+中特估行情开始走弱,7月政治局会议,短暂并显著提振金融周期品种情绪。8月外资看空A股,经济数据也有所下滑。9月煤炭大涨(红利特征显现,煤价底部确认,险资开启增持之路)。2024年1月,市场大幅回调,红利出现历史级别相对收益,4-6月,A股开始丧失方向,前期强势的有色、出海、设备更新均开始走弱,国九条出台之后,小微盘再度承压,5 月底, 权益市场预支的“较强预期”开始向“较弱现实” 回复,红利延续行情。。

以史为鉴,复利加持下,红利资产绝对收益走强,通常离不开权重行业自身的行情,如以煤炭、钢铁为代表的周期行情,以及以银行为代表的金融行情。相对收益机会更多是出现在市场回调压力增加时期或者是风格切换的混沌期。红利资产转弱,通常是因为A股市场出现其他产业机会或者权重行业自身逻辑证伪。

总结红利资产的核心要素,其前提假设是能够长期稳健经营,在此基础之上,绝对收益来源于资产本身的分红能力(其实也是盈利能力)、估值水平以及分红意愿,相对收益则更多取决于其他资产表现,如强宏观、景气成长亦或是消费医药类资产的阶段性强势行情。

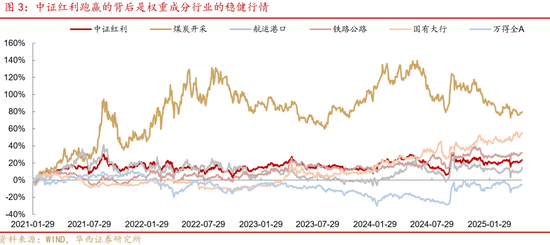

此外,机构行为也是助推红利资产绝对&相对收益的重要来源。2024H1保险资金加速配置高股息股票,成为了红利资产显著跑赢的重要推手。2024年9月,《关于推动中长期资金入市的指导意见》发布,进一步引导保险资金加大权益类资产投资力度。而FVOCI账户(公允价值变动不计入当期利润表,分红可直接计入收益)则给险资乃至券商自营提供了配置红利资产的理想通道。同时,2025年5月7日,证监会印发《推动公募基金高质量发展行动方案》,业绩基准成为评价公募基金的重要指标,当前主动权益类产品业绩基准多为沪深300及中证800,部分股票配置偏离基准幅度较大的可能存在一定倾向买入银行、非银、公用事业、交运等权重行业,而红利资产恰好多为权重品种,也可能承接部分资金流入。此外需要注意的是,每年6-7月是红利资产的除权派息区间,套息交易可能会对红利行情造成一些波动。

02

2024年财报季后,

哪些行业分红意愿提升?

由于相对收益更多是其他板块因素被动驱动的,可研究性较低,在此我们将主要讨论红利资产本身的绝对收益属性。红利资产又名高股息资产,股息率是核心指标,但纯粹从高股息投资出发,会面临所谓周期股陷阱(周期高点的高分红不可持续,随着盈利下滑股息会骤减)、低估值陷阱(高股息率源于股价暴跌,而非分红能力增强,本质是“价值毁灭”。)。而我们在拆解股息率的公式之后发现,股息率是由分红率、ROE、PB构成,这与我们在上文提及的红利绝对收益要素内涵非常吻合,上述陷阱也可以通过ROE稳定性和高自由现金流等要素来尽可能的规避。

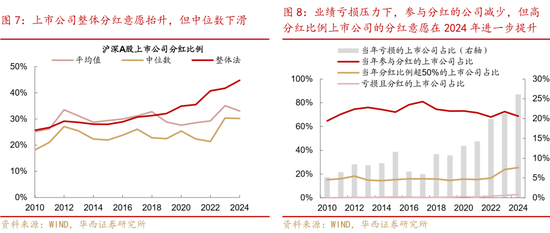

我们先从分红意愿出发,观察2024年沪深A股分红比例情况。从整体法口径来看,A股上市公司分红意愿在进一步提升,但中位数口径却给出不一样的方向,2024年分红比例由2023年的约35%回调至约33%。进一步分析参与分红的上市公司占比,以及亏损的上市公司占比后我们发现,A股实际参与分红的上市公司确实在减少,但更多是出于业绩亏损缺乏分红能力所致。此外,分红比例超过50%的上市公司的占比于2024年进一步提升。简而言之,新国九条框架下,上市公司基本都在努力提升分红比例,尤其是有能力分红的上市公司,进一步增加分红体量。

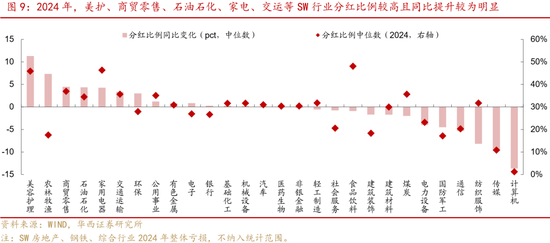

从SW一级行业来看,美护、商贸零售、石油石化、家电、交运等行业分红比例较高且2024同比提升较为明显。此外,农牧行业尽管分红比例大幅增加,但分红比例绝对水平依然不高。商贸零售中位数口径看似同比提升,但实际上分红金额却有所下降,整体法口径分红比例回落明显。从绝对水平来看,消费板块(食饮、家电、美护、商贸)的分红比例处于领先水平,中位数均不低于35%,银行的分红比例依然维持着正向增长,但绝对水平仅约27%。

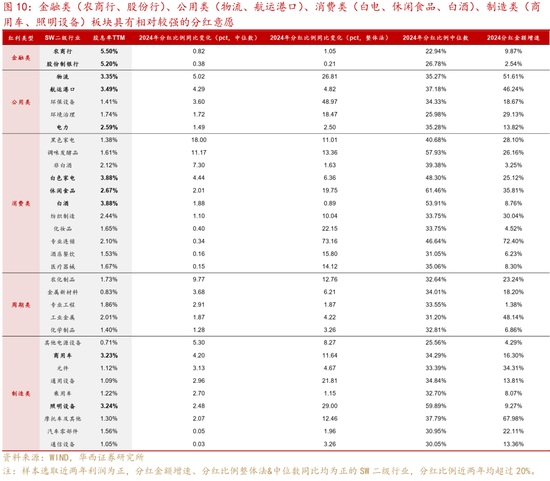

接着,我们试图寻找出更为具体的高股息板块,在沪深A股选取了近两年利润为正,分红金额增速、分红比例整体法&中位数同比均为正,且分红比例近两年均超过20%的SW二级行业为统计样本。从结果来看,大量消费类、制造类细分行业入选,甚至周期类也有较多子行业入围。尽管这些板块展现出非常积极的分红意愿,但结合利润端情况,距离高股息仍有较大差距。结合股息率水平,金融类(农商行、股份行)、公用类(物流、航运港口)、消费类(白电、休闲食品、白酒)、制造类(商用车、照明设备)板块分红意愿提升。

我们使用上文筛选出分红意愿提升的SW二级行业,结合典型的PB-ROE模型来识别出哪些行业可能具有较强的红利属性。对于红利资产,PB处于相对较低水平总会提供更多安全边际,ROE其实也无需特别高,胜在稳定。基于此,二、三象限的农商行、股份行、白电、电力板块可能具有较高红利配置价值。

03

高质量红利改良策略的试探

基于上述思路,我们尝试在个股层面对红利策略思路进行优化,以期跑赢中证红利指数代表的传统红利策略(过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1)。我们试图在现金流较为健康的公司当中,选取出低PB、ROE较高且稳定、高分红的个股。具体筛选标准如下图:

从回测结果来看,改良后的高质量红利策略的确存在一定超额收益,无论是相比于万得全A还是中证红利指数。从风险评价指标来看,改良后的高质量红利策略波动程度优势不算明显,但收益弹性却更为可观,使得卡玛比率、夏普比率均显著占优。

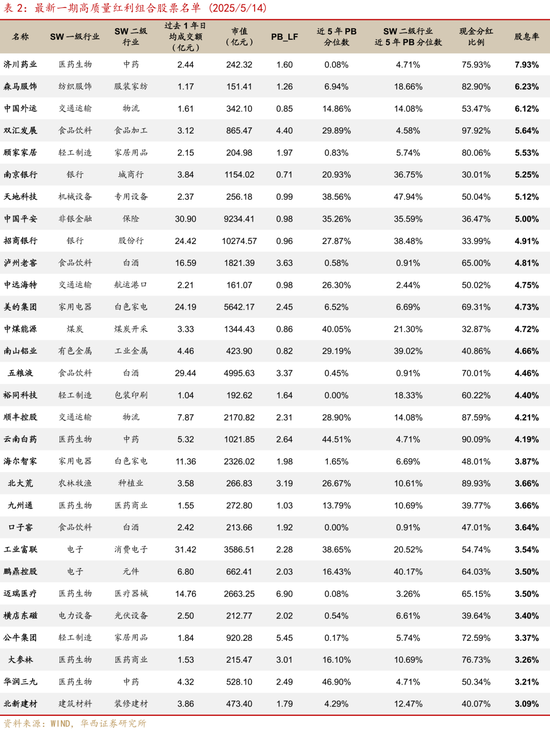

最后,我们也列示了最新一期高质量红利组合股票名单以供参考(未进行主观筛选)。

风险提示:

全球经济下行超预期。国内政策对冲程度不及预期。美联储货币政策宽松程度不及预期。权益市场风格加速轮动。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...