28日,小米公布了创历史纪录的2025年第一季度业绩,调整后净利润达106.76亿元人民币,同比增长64%,环比增长28%。

高盛在28日发布的研报中表示,接下来,投资者需重点关注小米6月3日投资者日活动、6.18购物节GMV数据和可能的6月底新产品发布会。

而大摩则在27日发布的研报中认为,定于2025年7月推出的YU7电动车有望成为推动股价上涨的重要催化剂。如果销量表现强劲,将有助于小米实现更高的平均售价、更好的毛利率和持续的盈利增长。

相比之下,“6.18”购物节期间智能手机和AIoT业务的表现虽然也值得关注,但重要性不及YU7电动车的推出。

电动车业务稳步推进,YU7成为关键催化剂

28日,小米公布了创历史纪录的2025年第一季度业绩。

其中,小米Q1电动车业务收入186亿元人民币,环比增长12%,略低于预期2%。电动车毛利率达到23.2%,环比提升2.7个百分点,显示该业务盈利能力持续改善。

高盛指出,未来一个多月内,将有多个事件成为推升小米股价上涨的关键因素:

- 618购物节第一阶段GMV(商品交易总额)数据将于5月31日公布,预计相较去年有所增长。

- 小米618购物节最终GMV数据将在6月18日公布,这将是衡量其市场表现的重要指标。

- 6月3日的小米投资者日(Investor Day),公司将分享更多战略方向及业务进展。

- 预计新产品发布会于6月底举行,或将推出YU7车型、Xiaomi MIX Flip 2以及Redmi K80 Ultra等新品。

而大摩则认为,定于2025年7月推出的第二款电动车YU7将是小米今年最重要的催化剂。作为SUV车型,YU7的平均售价预计将高于现有的SU7轿车。如果销量表现强劲,将有助于小米实现更高的平均售价、更好的毛利率和持续的盈利增长。

相比之下,“6.18”购物节期间智能手机和AIoT业务的表现虽然也值得关注,但重要性不及YU7电动车的推出。

大摩:小米Q1业绩创历史新高,盈利能力显著改善

28日,小米公布了创历史纪录的业绩表现,主要受益于各业务板块的强劲增长:

- 智能手机业务:收入506亿元人民币,同比增长9%,比摩根士丹利预期高出3%。尽管出货量4180万台仅同比增长3%,但收入增长显示平均售价有所提升。

- AIoT业务:收入323亿元人民币,同比大幅增长59%,超出预期8%。这一板块的强劲表现反映了小米在智能生态系统建设方面的成功。

- 互联网服务:收入91亿元人民币,同比增长13%,略低于预期1%。值得注意的是,中国大陆互联网服务收入创历史新高,达64亿元人民币,同比增长14.8%。广告收入同比增长20%。

大摩表示,小米在盈利能力方面取得重大突破。毛利率达到22.8%,同比提升0.5个百分点,环比提升2.2个百分点,创历史最佳表现。运营费用率为13.9%,低于摩根士丹利预期的14.5%,体现了成本协同效应。

毛利润254.06亿元人民币超出摩根士丹利预期10%,主要得益于收入增长和毛利率改善的双重推动。运营利润99.64亿元人民币,超出预期33%,显示了小米在成本控制方面的有效性。

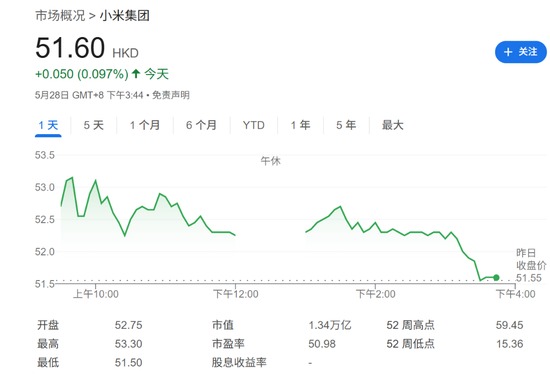

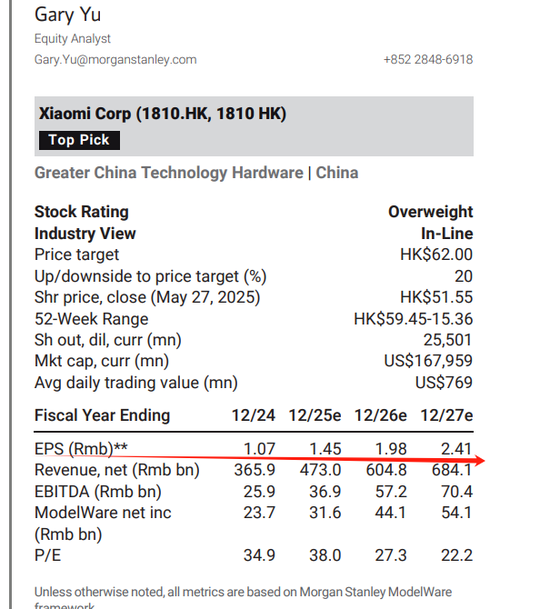

大摩维持小米“增持”评级,目标价62港元,较当前51.55港元有20%上涨空间。

大摩预计,从2024年到2027年,小米的每股收益(EPS)预计将持续增长。到2025年12月,小米每股收益为1.45 元人民币;到2026年12月,每股收益涨至1.98 元人民币。

还没有评论,来说两句吧...