炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:策略

核心观点

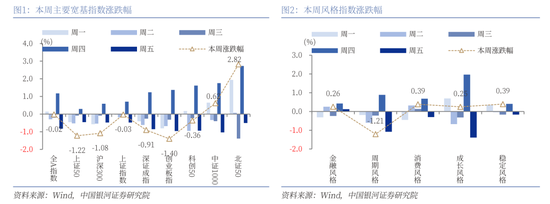

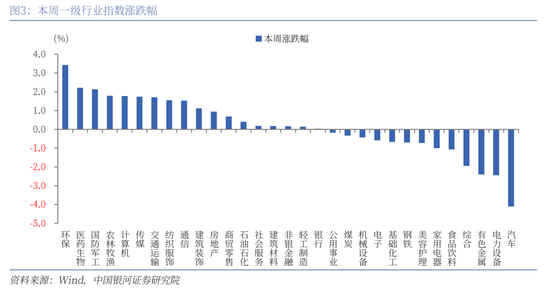

本周A股行情:(1)本周(5月26日-5月30日),A股市场整体震荡,主要宽基指数表现分化,全A指数小幅下跌0.02%。创业板指、上证50、沪深300、深证成指、科创50、上证指数均收跌。上周回调较大的北证50迎来反弹,本周涨2.82%,中证1000也录得上涨。(2)从风格来看,本周小盘风格相对占优,中证1000(+0.62%)表现优于沪深300(-1.08%);稳定、消费、金融和成长风格均录得上涨,相对跑赢全A指数,周期风格本周下跌1.21%。(3)从行业来看,本周一级行业涨跌分化。涨幅靠前的三个行业分别为环保、医药生物、国防军工。汽车、电力设备、有色金属行业跌幅靠前。

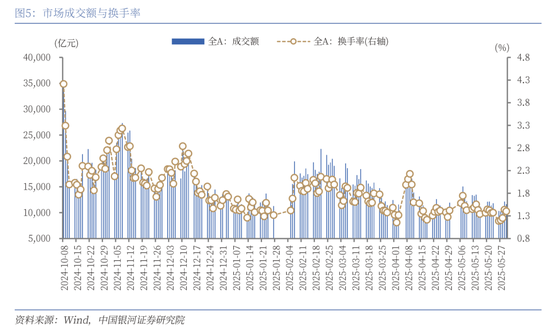

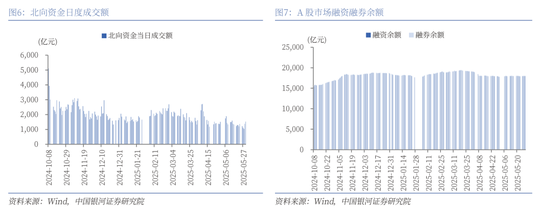

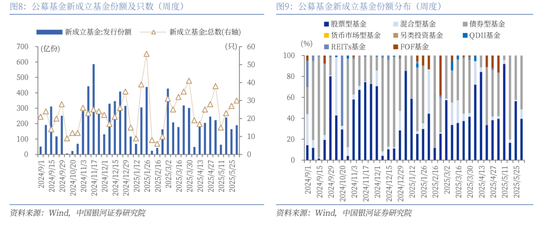

本周资金流向:(1)本周A股市场交投活跃度延续回落,投资者情绪相对谨慎。本周日均成交额为10939亿元,较上周下降794.45亿元;日均换手率为1.2977%,较上周下降0.10个百分点。(2)本周北向资金日均成交额为1255.86亿元,较上周小幅下降18.99亿元。本周融资余额上升,融券余额下降。(3)本周新成立基金30只,发行份额为189.87亿份。其中,权益类基金共有22只,发行份额92.26亿份,较上周下降2.62亿份,本周份额占比48.59%,较上周下降9.18个百分点。

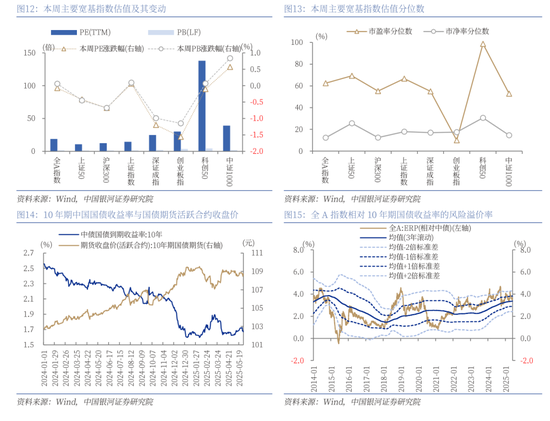

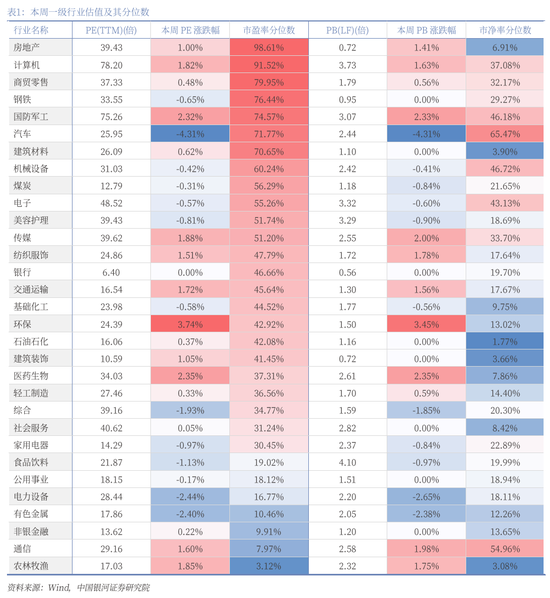

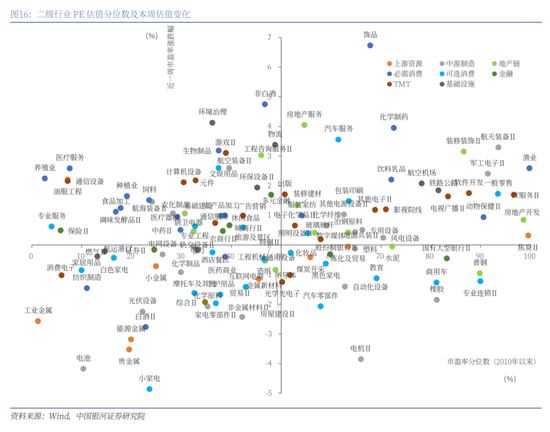

本周估值变动:全A指数PE(TTM)估值较上周下降0.07%至18.94倍,处于2010年以来62.45%分位数;全A指数PB(LF)估值本周上涨0.06%至1.54倍,处于2010年以来12.29%分位数。全A股债利差为3.6094%,位于3年滚动均值+0.52倍标准差附近,处于2010年以来78.68%分位数。

A股市场投资展望:近期板块轮动速度加快,行情震荡格局尚未改变,市场成交额未出现明显放量,仍以存量博弈为主。外围市场方面仍然存在较大不确定性。5月29日,美国联邦巡回上诉法院批准特朗普政府的请求,暂时搁置美国国际贸易法院此前做出的裁决。尽管当前中美达成阶段性关税协议,短期缓解了外贸压力,但后续特朗普政府政策仍然存在反复性。短期内,市场或仍维持震荡格局,关注外部关税的变化与国内政策的落地节奏。在国内一系列政策支持下,市场调整空间有限。同时,6月18日至19日论坛期间将发布若干重大金融政策,有望支撑市场预期,建议关注结构性机会。长期来看,A股市场走势仍将体现“以我为主”的内涵。随着中央汇金公司发挥好类“平准基金”作用,政策大力推动中长期资金入市,A股市场平稳运行具备更为坚实的基础。

三大主线配置机会:第一,安全边际较高的资产。在当前外部环境不确定性显著提升的背景下,业绩确定性相对较强、股息回报整体稳定的红利板块具备防御属性。第二,A股市场“科技叙事”逻辑明晰,修订后的重组办法有助于推动早期科创企业参与并购重组。科技仍将是中长期的配置主线,短期内关注估值较低的细分板块。第三,政策提振下的大消费板块。4月经济数据显示,消费品以旧换新政策持续显效。近期新消费概念反复活跃。随着外部环境不确定性加大,扩大内需成为长期战略之举,提振消费的重要性凸显。

风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

本周(2025年5月26日-5月30日,下同),A股市场整体震荡,主要宽基指数表现分化,全A指数小幅下跌0.02%。创业板指、上证50、沪深300、深证成指、科创50、上证指数均收跌。上周回调较大的北证50迎来反弹,本周涨2.82%,中证1000也录得上涨。

从风格来看,本周小盘风格相对占优,中证1000(+0.62%)表现优于沪深300(-1.08%);稳定风格、消费风格、金融风格和成长风格均录得上涨,相对跑赢全A指数,周期风格本周下跌1.21%。

从行业来看,本周一级行业涨跌分化。创新药利好带动医药股上涨,新消费概念反复活跃。涨幅靠前的三个行业分别为环保、医药生物、国防军工,涨幅分别为3.42%、2.21%、2.13%。汽车、电力设备、有色金属行业跌幅靠前。

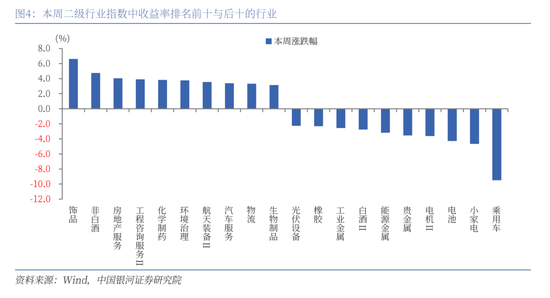

二级行业表现来看,本周收益率前五的行业依次是饰品、非白酒、房地产服务、工程咨询服务Ⅱ、化学制药;收益率靠后的行业依次是乘用车、小家电、电池、电机Ⅱ、贵金属。

(二)资金流向

本周A股市场交投活跃度延续回落,投资者情绪相对谨慎。本周日均成交额为10939亿元,较上周日均成交额下降794.45亿元;日均换手率为1.2977%,较上周日均换手率下降0.10个百分点。

本周北向资金日均成交额为1255.86亿元,较上周的日均成交额小幅下降18.99亿元。截至5月29日(周四),本周融资余额上升,融券余额下降。融资融券余额为18093.56亿元,较上周上升80.33亿元。其中,融资余额为17975.62亿元,上升82.51亿元;融券余额为117.94亿元,下降2.18亿元。

按基金成立日统计,本周新成立基金30只,发行份额为189.87亿份。其中,权益类基金(包括股票型基金和混合型基金)共有22只,发行份额92.26亿份,较上周下降2.62亿份,本周份额占比48.59%,较上周下降9.18个百分点。

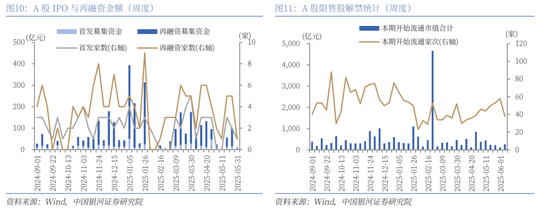

按上市日期统计,截至5月31日,本周IPO家数为1家,募集资金金额6.04亿元,再融资家数为1家,募集资金金额2.97亿元。

下周市场资金流出压力将较本周上升。本周共有58家公司限售股陆续解禁,合计解禁5.27亿股,解禁总市值120.02亿元;下周(6月2日-6月8日)预计共有38家公司限售股陆续解禁,合计解禁22.76亿股,按5月30日收盘价计算,解禁总市值约为266.66亿元。

(三)估值变动

截至5月30日,全A指数PE(TTM)估值较上周下降0.07%至18.94倍,处于2010年以来62.45%分位数,处于历史中位水平;全A指数PB(LF)估值本周上涨0.06%至1.54倍,处于2010年以来12.29%分位数,处于历史较低水平。

截至5月30日,10年期国债收益率为1.6712%,较上周下行4.96BP;10年期国债期货活跃合约收盘价为108.73元,较上周下降0.11%。据此计算,5月30日,全A股债利差为3.6094%,位于3年滚动均值(3.3669%)+0.52倍标准差附近,处于2010年以来从低到高78.68%分位数。

从行业层面来看,本周31个一级行业中,17个行业市盈率估值上涨,其余行业估值下跌。截至5月30日,从市盈率估值来看,共有12个行业估值高于2010年以来50%分位数,有12个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来98.61%、91.52%、79.95%分位数水平;农林牧渔、通信、非银金融的PE估值分位数较低,分别处于2010年以来3.12%、7.97%、9.91%分位数水平。

二、A股市场投资展望

近期板块轮动速度加快,行情震荡格局尚未改变,市场成交额未出现明显放量,仍以存量博弈为主。外围市场方面仍然存在较大不确定性。5月28日,位于纽约的美国国际贸易法裁定禁止执行特朗普政府依据《国际紧急经济权力法》对多国加征关税措施的行政令。但随后5月29日,美国联邦巡回上诉法院批准特朗普政府的请求,暂时搁置美国国际贸易法院此前做出的裁决。尽管当前中美达成阶段性关税协议,短期缓解了外贸压力,但后续特朗普政府政策仍然存在反复性。短期内,市场或仍维持震荡格局,关注外部关税的变化与国内政策的落地节奏。在国内一系列政策支持下,市场调整空间有限。同时,6月18日至19日陆家嘴论坛期间将发布若干重大金融政策,有望支撑市场预期,建议关注结构性机会。

长期来看,A股市场走势仍将体现“以我为主”的内涵。近期一揽子稳市场稳预期举措密集出台。5月16日,证监会公布实施修订后的《上市公司重大资产重组管理办法》。在简化审核程序、创新交易工具、提升监管包容度等方面,新规创下多个“首次”,长期来看有望进一步激发市场活力,助力上市公司高质量发展。同时,随着中央汇金公司发挥好类“平准基金”作用,政策大力推动中长期资金入市,A股市场平稳运行具备更为坚实的基础。

配置方面,重点关注以下领域:(1)安全边际较高的资产。在当前外部环境不确定性显著提升的背景下,业绩确定性相对较强、股息回报整体稳定的红利板块具备防御属性。同时,公募基金高质量发展要求下,业绩比较基准的作用强化,叠加政策引导中长期资金入市,相对利好红利板块资金面。

(2)A股市场“科技叙事”逻辑明晰,建议关注后续产业趋势的催化机会。2025年一季报,科技板块盈利表现亮眼,行业景气度呈现向上趋势。5月7日国新办发布会上三部门重磅发声,提出一系列支持科技创新举措,全力服务新质生产力发展。5月16日修订后的《上市公司重大资产重组管理办法》针对提升监管包容度、建立分期支付机制等安排,有助于推动成长性较高但盈利尚未稳定的早期科创企业参与并购重组。中长期来看科技仍将是配置主线,短期内在市场震荡整固的环境下,关注估值较低的细分板块。

(3)政策提振下的大消费板块。4月经济数据显示,消费品以旧换新政策持续显效。近期新消费概念反复活跃。4月中央政治局会议提出“增强消费对经济增长的拉动作用”,5月7日发布会政策力度进一步加码。随着外部环境不确定性加大,扩大内需成为长期战略之举,提振消费的重要性凸显。

三、风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...