卓创资讯分析师 何晴

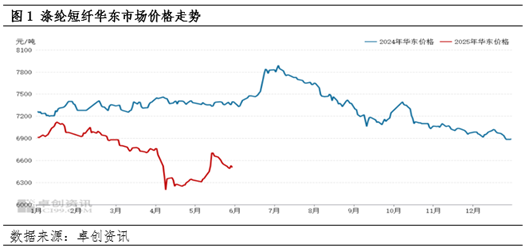

【导语】 近期,涤纶市场价格走势震荡下跌,截至周四,华东市场本周均价6518元/吨,较上期均价跌103元/吨,幅度-1.56%。后期来看,成本偏暖主导价格走势上行,供应充足需求转弱拖累价格涨幅,预计涤纶短纤价格小涨为主。

近期,国内涤纶短纤市场价格走势震荡下滑,亏损程度加大。截至本周五上午盘中数据,华东市场价格参考6350-6660元/吨。本周以来,涤纶短纤市场价格走势先抑后扬,价格重心下移,与主原料价格走势基本一致。

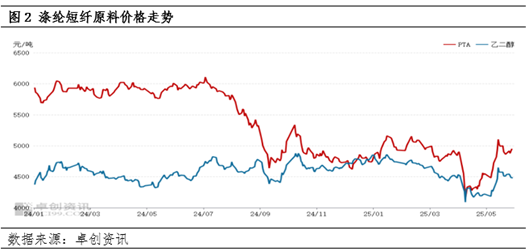

成本重心下移对涤纶短纤驱动偏空。本周PTA行情先跌后涨,周均价下跌,主因是下游聚酯大厂减产与PTA去库存的消息博弈。本周国际价格窄幅震荡,成本端影响偏中性。本周下游聚酯大厂释放再度减产的言论,担忧聚酯工厂减产,导致PTA需求下降,利空PTA市场心态。5月份多数聚酯产品生产亏损幅度扩大,在现货采购环节,聚酯工厂抵触PTA现货高基差。但本周PTA产能运行率不高,PTA维持去库存,现货基差较强,周四美国关税措施被叫停,某PTA主力供应商减少6月大连货源30%的合约量,PTA行情反弹。

供应量波动不大,低价仓单货源流入市场对涤纶短纤驱动偏空。本周涤纶短纤行业开工负荷率走势小幅上扬,而均值下行,均值在78.72%,较上期报告跌0.08个百分点。原因分析:周内江苏两套涤纶短纤装置提负荷运行,因此开工提升,均值下滑是由于本周初开工低于上周均值,且提负荷时间较短。另外,涤纶短纤仓单在5月集中注销,低价货源流入市场,拖累市场情绪。

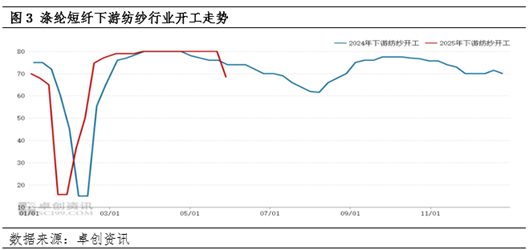

需求下降对涤纶短纤驱动偏空。从短纤出货情况看,近期涤纶短纤产销均值在61.16%;至周四,本周涤纶短纤主流企业权益库存均值13天,实物库存均值在18.7天,工厂累库主要是由于下游需求降低。从下游表现来看,涤纶短纤下游纺纱行业开工走势下滑,近期涤纱行业开工为68.33%,较上期报告下滑11.67个百分点;主要是由于织造需求不佳,纱厂开工意愿降低,且北方进入农忙时节,工人请假增多。

后市展望:预计涤纶短纤市场价格或小涨。成本端,主原料PTA或微幅上涨,或小幅反弹,因此聚合成本或偏暖为主对涤纶短纤价格驱动偏多;供应端,涤纶短纤开工无明确调整计划,预计开工走势偏稳,供应量充足;需求端,涤纶短纤下游开工或有小幅下滑可能,对涤纶短纤需求减弱,采购意愿低。综合来看,成本偏暖主导价格走势上行,供应充足需求转弱拖累价格涨幅,预计涤纶短纤价格小涨为主。

还没有评论,来说两句吧...