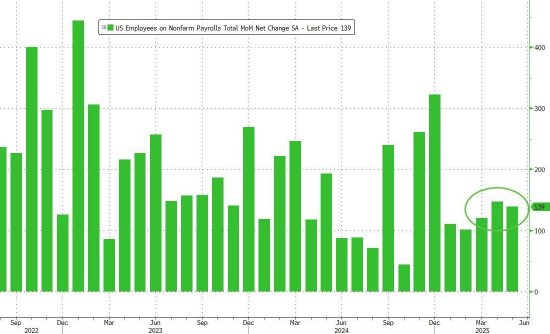

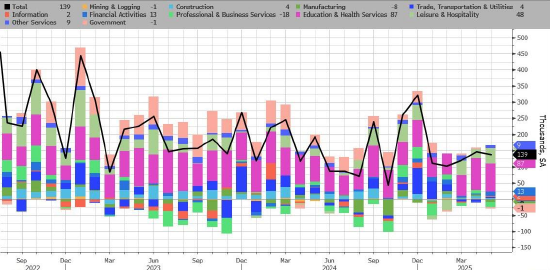

尽管就业市场 “耳语预测值” 为 11 万,且危险地接近低于 10 万的水平(和均表示,若数据低于 10 万可能引发股市瀑布式抛售),美国劳工统计局 (BLS) 刚刚公布的数据显示,5 月避免了最坏情况:美国新增就业 13.9 万,虽低于上月数据,但高于市场预期中值 12.6 万,且处于 7.5 万至 19 万的预估区间内。

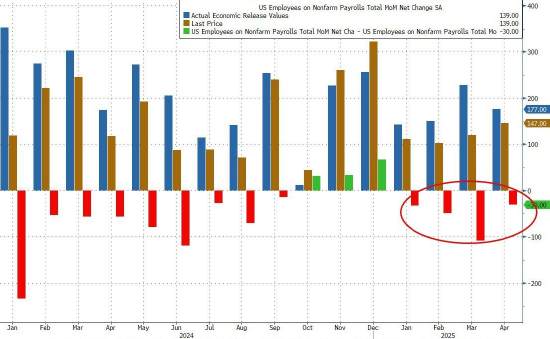

好消息是数据未触达衰退警戒线;坏消息是特朗普政府任期内的几乎所有历史数据均被向下修正:4 月数据从 17.7 万下修 3 万至 14.7 万,3 月数据从 18.5 万下修 6.5 万至 12 万。更糟糕的是,特朗普执政期间的每个月数据均被下调。

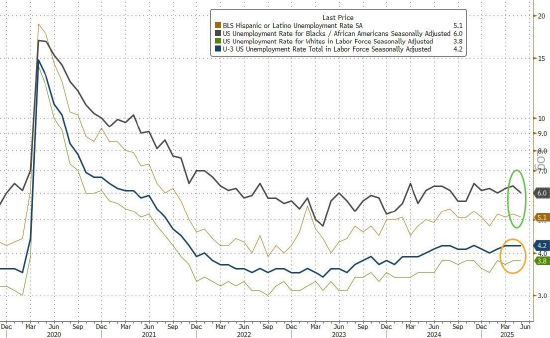

失业率方面无意外:市场预期与 4 月持平的 4.2%,实际数据吻合。5 月失业率维持在 4.2%,自 2024 年 5 月以来始终处于 4.0%-4.2% 的窄幅区间。失业人数为 720 万,环比变化不大。

主要劳动群体中,成年男性(3.9%)、成年女性(3.9%)、青少年(13.4%)、白人(3.8%)、黑人(6.0%)、亚裔(3.6%)和西班牙裔(5.1%)的失业率环比几乎没有变化。

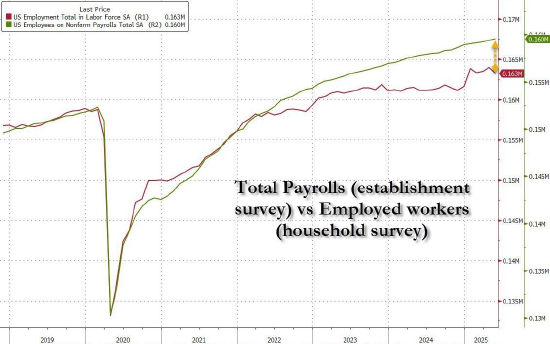

失业率维持稳定的背后,是失业人数小幅增加(从 716.6 万增至 723.7 万),同时劳动力人口减少约 60 万(从 1.71135 亿降至 1.7051 亿)。更值得注意的是,住户调查与机构调查数据再次出现背离:尽管非农就业人数增加,但就业人数却骤降 69.6 万。

报告中更多细节显示:

- 失业时间不足 5 周的人数 5 月增加 26.4 万至 250 万;长期失业者(失业 27 周及以上)减少 21.8 万至 150 万,两项数据同比变化均不大。长期失业者占 5 月总失业人数的 20.4%。

- 就业人口比率环比下降 0.3 个百分点至 59.7%;劳动力参与率下降 0.2 个百分点至 62.4%。

- 因经济原因从事兼职工作的人数为 460 万,5 月变化不大。这些人倾向于全职工作,但因工时减少或无法找到全职岗位而从事兼职。

- 5 月未进入劳动力市场但目前想工作的人数稳定在 600 万左右,这些人未被计入失业人口,因为他们在调查前 4 周内未积极求职或无法工作。

- 在想工作但未进入劳动力市场的人群中,“边缘附属于劳动力市场” 的人数 5 月稳定在 160 万左右,这些人有工作意愿且具备工作能力,在过去 12 个月内曾求职,但在调查前 4 周内未求职。其中 “discouraged workers(沮丧劳动者)”—— 即认为无合适工作可找的边缘附属群体 —— 数据未单独公布。

薪资方面,5 月平均时薪表现强于预期:环比增长 0.4%,是预期值 0.2% 的两倍,较 4 月的 0.2% 有所提升;同比增长 3.9%,高于预期的 3.7%,与向上修正后的 4 月数据(3.9%)持平。

私营非农企业所有员工的平均时薪 5 月上涨 15 美分,即 0.4%,至 36.24 美元。过去 12 个月,平均时薪累计增长 3.9%。私营部门生产及非管理人员的平均时薪上涨 12 美分,即 0.4%,至 31.18 美元。

工时方面无意外变化:5 月私营非农企业员工平均工时连续第三个月维持在 34.3 小时;制造业平均工时稳定在 40.1 小时,加班工时维持在 2.9 小时;私营非农生产及非管理人员平均工时 5 月仍为 33.7 小时。

行业就业细分:

- 医疗保健行业 5 月新增 6.2 万个岗位,高于过去 12 个月平均每月 4.4 万的增幅,其中医院(+3 万)、门诊医疗服务(+2.9 万)和专业护理机构(+0.6 万)是主要增长点。

- 休闲和酒店业就业继续上行(+4.8 万),主要集中在餐饮场所(+3 万),过去 12 个月该行业平均每月新增 2 万岗位。

- 社会救助行业就业持续增长(+1.6 万),反映出个人和家庭服务领域(+1.6 万)的扩张。

- 联邦政府就业人数 5 月继续减少(-2.2 万),自 1 月以来累计减少 5.9 万(带薪休假或领取离职补偿金的员工在机构调查中仍被计为就业)。

- 其他主要行业如采矿、采石及油气开采、建筑、制造业、批发贸易、零售贸易、运输仓储、信息产业、金融活动、专业及商业服务等,就业人数环比变化不大。

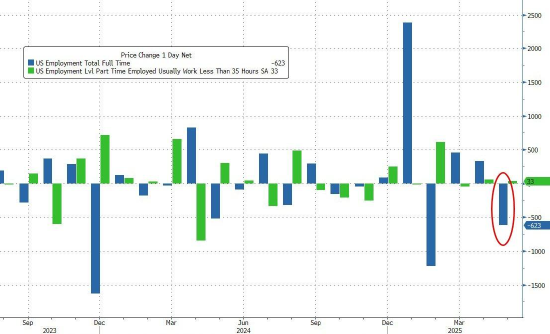

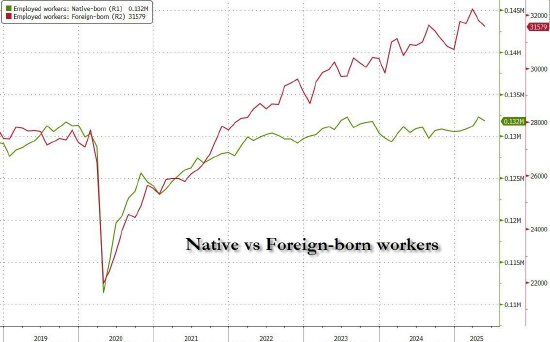

最后值得关注的细节:全职与兼职就业数据出现明显分化,前者减少 62.3 万,后者增加 3.3 万;本土出生劳动者人数减少 44.4 万,外国出生劳动者人数减少 22.4 万,均从两个月前的历史高点回落。

整体而言,如果忽略表面的 headline 数据(未来一两个月内该数据很可能被下修至 10 万以下),这是一份表现疲软的就业报告。

还没有评论,来说两句吧...