百亿私募仓位突破80%,展现出强烈的做多意愿。

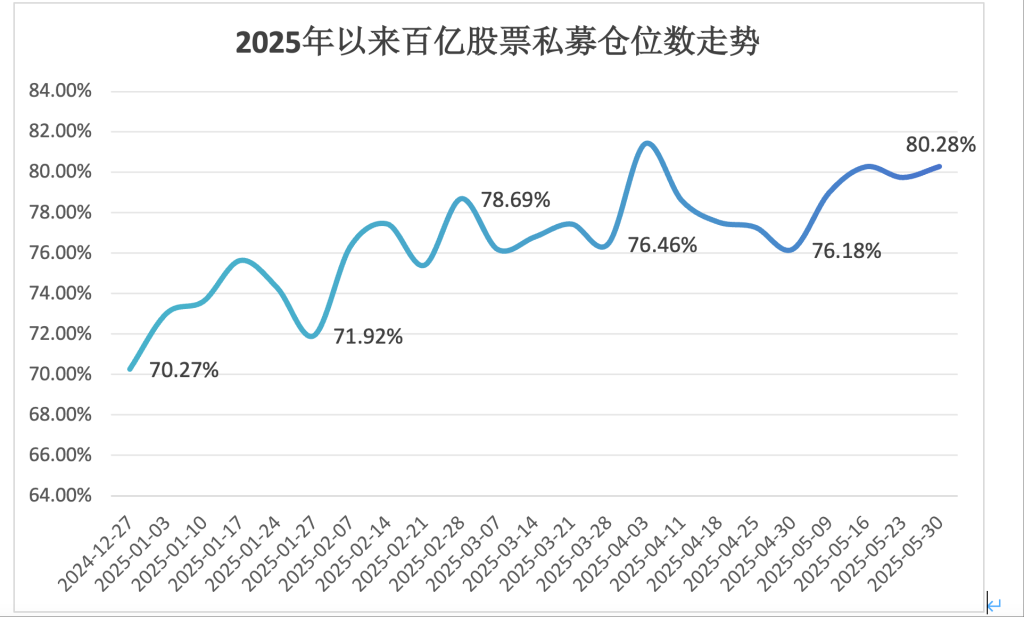

私募排排网数据显示,截至5月30日,百亿私募仓位指数已达80.28%,较4月末显著提升4.1%。

与此同时,2025年前五个月中国私募证券行业呈现显著增长态势,发行明显回暖。私募排排网数据显示,截至5月31日,全行业年内累计备案私募证券产品达4361只,较去年同期实现45.03%的显著增长。

百亿私募仓位持续攀升

私募排排网数据显示,截至5月30日,百亿私募仓位指数已达80.28%,突破80%大关,较4月末的76.18%显著提升4.1%。值得注意的是,自去年年底以来,百亿私募的仓位呈现持续攀升态势。与2024年末70.27%的仓位水平相比,目前已累计加仓10.01%,这一数据充分反映出百亿私募对后市行情的乐观预期。

融智投资FOF基金经理李春瑜分析指出,百亿私募今年以来持续加仓主要基于三方面考量:首先,政策面持续释放积极信号,市场预期明显改善,有效提振了投资者的信心;其次,当前A股市场整体估值处于历史合理偏低区间,底部特征显著,且经历多次探底回升,为布局具备长期投资价值的优质标的提供了良好窗口期;此外,市场结构性机会突出,特别是以AI、半导体、消费电子、人工智能为代表的科技领域优质企业,正迎来难得的配置机遇。

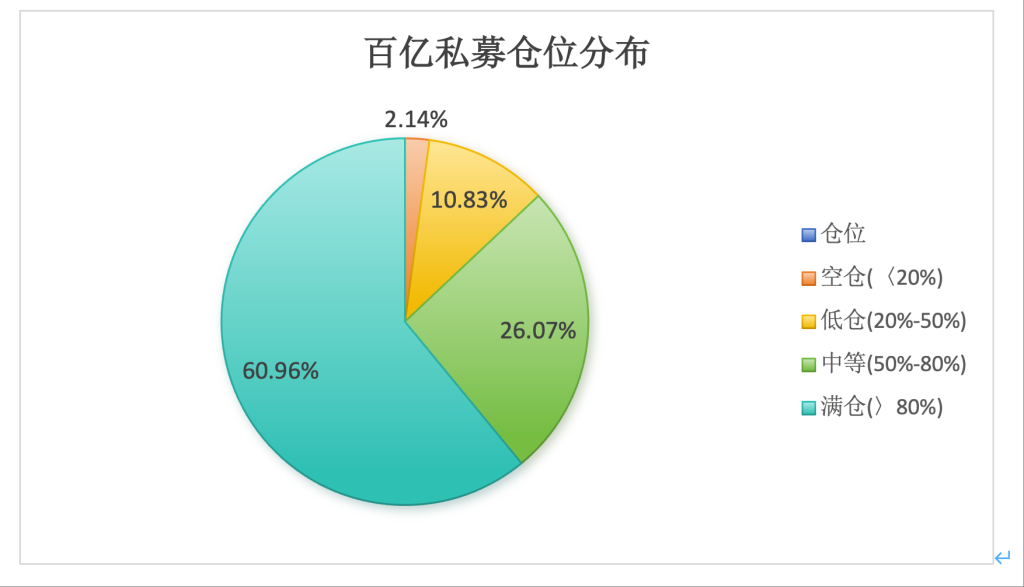

其中,超六成百亿私募满仓。私募排排网数据显示,截至5月30日,当前60.96%的百亿私募仓位处于满仓水平,26.07%的百亿私募仓位处于中等水平,另外10.83%的百亿私募仓位处于较低水平,仅有2.14%的百亿私募处于空仓状态。

满仓百亿占比大幅提升。从仓位变动趋势来看,当前仓位分布较2025年4月末相比,空仓、低仓和中等仓位百亿私募占比明显下降,尤其是中等仓位百亿私募,从4月末40.03%的占比降至当前的26.07%。反观满仓百亿私募,则从4月末45.25%的占比提升至当前的60.96%,足足有15%的提升。较2024年末相比,中等仓位百亿私募占比降幅非常明显达34.64%,这些中等仓位百亿私募多数选择加仓,满仓百亿私募占比提升了32.39%。

私募产品备案量激增

除了提升存量产品的仓位水平,2025年前五个月中国私募证券行业呈现显著增长态势,发行明显回暖。

私募排排网数据显示,截至5月31日,全行业年内累计备案私募证券产品达4361只,较去年同期实现45.03%的显著增长。其中,5月单月备案产品数量达到870只,同比增幅高达77.19%,显示出行业强劲的发展势头。

李春瑜表示,2025年私募证券行业迎来新一轮产品备案热潮,其背后主要受多重因素驱动。首先,A股市场企稳回升,在科技创新政策利好及产业升级预期带动下,人工智能、新能源、半导体等核心赛道表现活跃,市场风险偏好显著提升,投资者情绪持续回暖。其次,监管环境持续优化,随着私募行业合规体系的进一步完善,信息披露透明度提高,运作规范性增强,为市场参与方提供了更加稳定、可预期的发展环境,进一步提振了投资者信心。

“此外,私募证券产品业绩表现亮眼,尤其是量化产品超额收益能力凸显,吸引了更多资金关注和配置需求。最后,产品创新与策略多元化趋势明显,为不同风险偏好的投资者提供了更灵活的投资选择,进一步推动了投资者配置需求的增长。”李春瑜说。

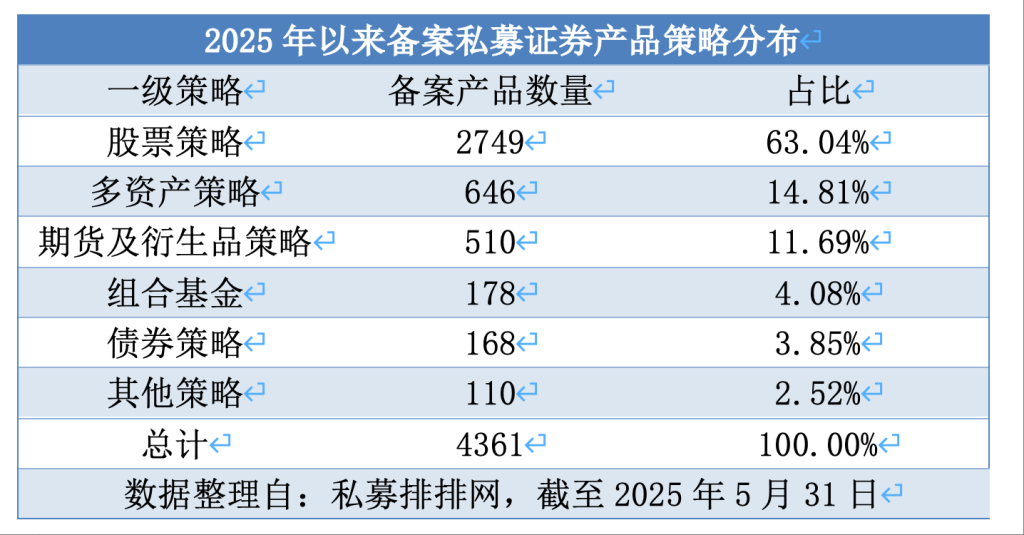

从策略分布来看,股票策略仍占据绝对主导地位。私募排排网数据显示,今年以来备案的私募证券产品中,股票策略产品达2749只,占比高达63.04%,凸显其作为核心配置资产的市场地位。多资产策略和期货及衍生品策略分列第二、三位,备案数量分别为646只和510只,各占总量的14.81%和11.69%,显示出投资者对多元化资产配置的需求。相比之下,组合基金和债券策略的市场热度相对较低,年内备案数量均未突破200只,两者合计占比不足10%。

中国证券投资基金业协会最新发布的数据显示,截至4月末,存续私募基金规模达20.22万亿元,其中私募证券投资基金规模超过5万亿元。时隔一年,私募业的管理规模再度回到20万亿上方。

看好A股长期重估空间

尽管短期震荡波动难免,但多数私募认为,市场已构筑中长期向好的坚实底座。

星石投资表示,短期来看,随着海外扰动因素的影响进一步明晰以及美元资产优势削弱,国内市场情绪有望延续修复,资金活跃度也有望回升。行业驱动、板块轮动、资金高低切换等特征仍将延续。

星石投资预计,市场关注点逐步由海外风险转移到国内方面,经济基本面和政策面的影响有望逐步增加,政策积极发力以及经济平稳修复预期将从中期角度带动市场表现,需要更关注消费等内需环节的修复情况。内需环节的修复需要政策面的支持,因此还需要关注存量政策落地效果以及新增政策预期等方面。

“目前A股的估值仍处于低位,潜在资金充沛, A股长期重估空间大。局部行业存在较强驱动,将带来结构性投资机会。我们继续重点关注内需消费,同时兼顾成长性强的创新药和AI产业链。”星石投资表示。

久阳润泉认为,市场仍处于改革红利与经济转型驱动的慢牛周期中,短期震荡或是优化持仓结构的窗口期。应把握结构性机会,同时保留部分仓位应对潜在波动,静待政策与基本面共振的明确信号。

“目前关税战的不确定性短期得以消除,但中长期不确定性仍然较多,但中国经济经过数年的发展,很多新兴产业的国际竞争力得以加强,创新药以及文化出海逻辑越来越顺,因此我们仍然看好重点领域,包括AI应用、上游资源、新消费、创新药、国产替代等行业。”清和泉资本称。

还没有评论,来说两句吧...