周三(6月11日),A股震荡反弹,创业板指领涨1.2%,沪指再度站上3400点,两市缩量成交1.26万亿元。个股涨多跌少,全市场超3400只个股上涨。盘面上,市场热点纷呈,有色金属、券商、金融科技、国防军工等轮番活跃。

有色金属方面,战略资源博弈下,稀土概念爆发点燃有色金属行情,揽尽有色金属行业龙头的有色龙头ETF(159876)场内收涨2.02%创阶段新高!指出,稀土作为战略性资源,其重要性日益凸显。在当前全球科技竞争加剧的背景下,稀土在电子、半导体等高端制造业中的应用不可或缺。

大金融方面,指数突破的关键时刻,券商、金融科技等行情旗手冲高明显,券商ETF(512000)、金融科技ETF(159851)盘中均冲高上涨3%。近期大金融端累积多重利好,叠加下周“2025论坛”政策预期发酵,后市或有望展开持续性行情。

展望后市,表示,综合考虑国内政策、经济周期、国外形势、资金流向、市场情绪、宽基估值等因素,市场或保持积极乐观。短期看,上证指数大概率呈现区间震荡走势;中期看,推断指数在回踩年线后,或有望上攻2024年11月8日的压力位(3509点),并有望挑战2024年10月8日高点(3674点)。

配置上,浙商证券指出,在未出现明确产业发展趋势的背景下,下半年主题投资仍为重要投资策略之一。科技+消费或为轮动主线,建议持续关注AI、人形、低空经济及新消费等领域的主题机遇,关注EDA、人民币国际化等自主可控相关主题机会。

【ETF全知道热点收评】重点聊聊有色龙头、券商和创业板人工智能等三个行业主题ETF的交易和基本面情况。

一、战略资源博弈下,稀土大涨!有色金属领涨两市,有色龙头ETF(159876)劲涨2%,涨逾2%

有色金属板块领涨两市,稀土概念和稀土永磁概念表现尤为突出,一度触板,、涨超3%;钴方面,涨近8%,涨超4%;铝方面,涨逾7%,涨超3%;紫金矿业、等铜行业个股亦有亮眼表现。

热门ETF方面,揽尽有色金属行业龙头的有色龙头ETF(159876)场内涨幅最高上探2.37%,收涨2.02%。

资金面上,有色金属板块全天获主力资金净流入82.19亿元,霸居31个申万一级行业首位!近5个交易日累计吸金158.49亿元,高居31个申万一级行业第二位!

消息面上,当地时间6月10日,中美双方贸易代表结束第二天在伦敦的经贸会谈,双方就落实上轮日内瓦会谈达成的共识制定出执行框架。美国谈判代表表示“绝对有信心”解决稀土矿物及磁体出口相关分歧。

华泰证券指出,稀土作为战略性资源,其重要性日益凸显。在当前全球科技竞争加剧的背景下,稀土在电子、半导体等高端制造业中的应用不可或缺。

指出,小金属兼具产量小且供给集中度高的特点,更易受供给国地缘事件冲击。缅甸国内地缘事件、刚果(金)的边境局势、中国的反制裁政策以及印尼的资源保护政策的潜在扰动值得重点关注。建议关注地缘因素对锡、镍、稀土等战略小金属矿产的供给扰动。

此外,工业金属方面,表示,中美重启贸易谈判,关注后续边际改善可能性。华福证券指出,随着美联储降息加深,提振投资和消费,同时打开国内货币政策空间,叠加特朗普政府后续可能宽财政带来的通胀反弹将支撑铜价中枢上移,新能源需求强劲将带动供需缺口拉大,继续看好铜价。铝价短期受对等关税影响或弱势震荡。中长期看,国内天花板+能源不足持续扰动,同时新能源需求仍保持旺盛,紧平衡致铝价易涨难跌。

黄金方面,民生证券指出,美国非制造业PMI降至49.9;ADP就业数据新增3.7万,为两年来最低增幅,降息预期抬升,叠加中美领导人通话释放关税预期转暖信号,引发金属价格上行。中长期看,央行购买黄金+美元信用弱化为主线,全球贸易担忧情绪仍存,叠加地缘冲突升级,依然看好金价中枢上移。

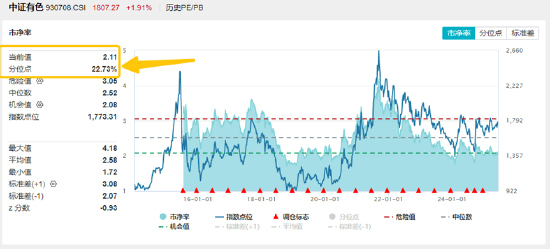

从估值水平来看,截至今日,中证有色金属指数市净率为2.11,位于上市以来22.73%分位点的历史较低位置,低于中证有色金属指数上市以来周频市净率数据的中位数2.52,估值较低,配置性价比较高。

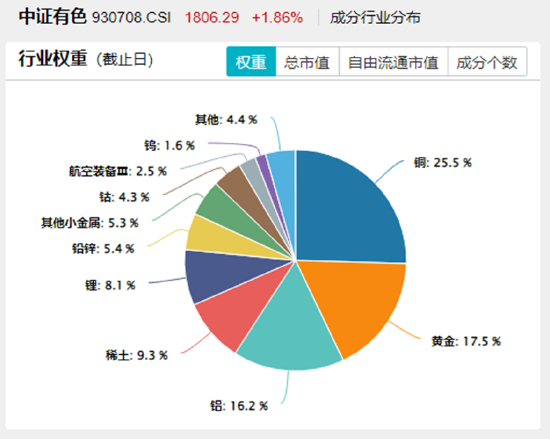

未来产业‘金属心脏’,现代工业‘黄金血液’!按照申万三级行业口径,截至5月底,有色龙头ETF(159876)及其联接基金(A类:017140,C类:017141)被动跟踪的中证有色金属指数中,铜、黄金、铝、稀土、锂行业权重占比分别为25.5%、17.5%、16.2%、9.3%、8.1%,相对于投资单一金属行业,能够起到分散风险的作用,适合作为投资组合的一部分进行配置。

二、3400点!指数突破靠券商,券商ETF(512000)摸高3%!“汇金系”券商扩容至8家,并购主线再起!

“旗手”发力,带动沪指一举站上3400点。券商全天涨势如虹,、先后冲击涨停,收盘分别大涨9.29%、6.35%。涨超4%,、涨超3%,、等5股涨超2%。盘面上,新纳入“中央汇金系”的信达证券、东兴证券近来明显领涨,券商并购重组主线或有望重燃!

A股顶流券商ETF(512000)早盘直线上冲,场内价格一度涨逾3%,全天维持高位,收涨1.86%,成交额8.78亿元,环比放量2.9亿。

今日券商板块异动或与多重利好因素有关:

① 最新消息,《关于深入推进深圳综合改革试点 深化改革创新扩大开放的意见》允许在香港联交所上市的粤港澳大湾区企业,按照政策规定在深圳证券交易所上市。

分析指出,两地上市(“A+H”)将吸引更多资金流入A股市场,增加市场交易量,券商的经纪业务和两融业务收入有望增长。另外,深交所流动性较强,企业回归可能带动相关股票交易活跃度,进一步利好券商佣金收入,有助于券商板块估值修复。

② 汇金系股权调整持续发酵。中央汇金一举新增为长城国瑞证券、东兴证券、信达证券、东兴基金、信达澳亚基金、长城期货、东兴期货、信达期货八家机构实控人。

本次调整后,中央汇金参控股券商从 5 家扩容至 8 家,除原有的中国银河、、、、光大证券外,新增了信达证券、东兴证券、长城国瑞证券。市场预期,“汇金系”券商的股权调整,有望推动证券行业新一轮并购。

③ 券商密集发布回购进展。今年以来,已有包括、、、、、、、、在内的多家券商发布回购相关公告,向市场传递积极信号。

此外,从技术面看,大盘已在当前位置横盘近1个月,作为行情旗手,指数向上突破离不开券商的参与,叠加当前低估值、政策面+基本面利好催化,板块后市表现或值得期待。

展望接下来的行情逻辑,一方面,“2025陆家嘴论坛”将于2025年6月18日至19日召开,按照此前官方透露,届时中央金融管理部门将发布若干重大金融政策,券商板块有望直接受益;另一方面,《公募基金运作管理办法》鼓励公募基金持仓向基准偏移,非银是沪深300的第二大权重板块,而当前机构持仓处于低位,被动增量资金亦有望对行情带来支撑。

此外,在“培育一流投资银行和投资机构”以及打造航母级头部券商的政策支持下,或可持续关注中央汇金等同一股东旗下券商牌照整合情况。

有行情,买券商!公开资料显示,券商ETF(512000)及其联接基金(A类 006098;C类007531)被动跟踪,一键囊括49只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

三、应用端进入兑现期?AI金融表现亮眼,领涨超5%,资金回流创业板人工智能,159363频现溢价

受算力产业链回调影响,创业板人工智能冲高回落小幅收跌。其中,、、、等多股跌逾1%。不过,应用端全天强势,AI金融概念股表现尤为亮眼,先进数通领涨超5%,、、等多股涨超2%。

热门ETF方面,同标的指数规模较大、流动性较好的创业板华宝(159363)全天冲高回落,场内小幅微跌0.1%,日线“十字星”,全天成交额超8200万元。行情虽表现平淡,但资金有明显回流态势,数据显示,159363盘中频现溢价交易,资金全天净申购2000万份。

近期,AI应用频繁活跃,金融、传媒等方向均有催化表现。机构认为,模型性能不断提升,AI应用进入兑现期。指出,近期AI应用迎来海外各头部企业业绩持续超预期,其核心原因可总结为:①AI创造大量新增需求;②AI融合传统业务后大幅提升传统业务需求。此外,海外资本加速涌入AI应用领域,抢占生态、入口优势。

国信证券认为,AI应用迎来爆发的确定性不断强化,美国AI技术+产业进展已得到成功验证,而我国具备更广阔的市场需求及商业落地场景,有望加速步入AI应用爆发的前夕。

随着下游AI应用的逐步深化,或带动上游算力链继续修复。东兴证券表示,美国星际之门计划表明海外云计算和AI企业继续加大算力资本支出,1.6T光模块量产确定性高,看好光模块板块投资机会。其次,AI产业驱动国内智算中心进入快速建设期,IDC进入新的发展阶段,看好IDC板块投资机会。

展望后市科技行情,兴业证券建议以AI产业链为抓手,关注上游算力自主可控与中下游应用创新。一方面国内互联网大厂仍在大幅加码AI资本开支,叠加自主可控的大趋势下,上游算力景气确定性仍在。另一方面,DeepSeek带动本轮AI产业逻辑向中下游应用端的多元化创新转变,中下游将是本轮科技行情中最具备弹性的领域。

把握AI热门赛道机会,建议重点关注全市场首只的创业板人工智能ETF华宝(159363)及场外联接(A类023407、C类023408),标的指数一键布局算力硬件+算力软件+AI应用三件套,高效地捕捉AI主题行情,以“光模块”龙头为先锋,囊括AI基建、算力硬件、AIDC、云计算、AI+应用等热门AI赛道。

来源:沪深交易所等,截至2025.6.11。注:“全市场首只”是指首只跟踪的ETF。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15;金融科技ETF被动跟踪中证金融科技主题指数,该指数基日为2014.6.30,发布日期为2017.6.22;有色龙头ETF被动跟踪中证有色金属指数,该指数基日为2013.12.31,发布日期为2015.7.13;创业板人工智能ETF华宝被动跟踪创业板人工智能指数,该指数基日为2018.12.28,发布日期为2024.7.11。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,券商ETF、金融科技ETF、有色龙头ETF风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,创业板人工智能ETF华宝风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。

还没有评论,来说两句吧...