一、基本面

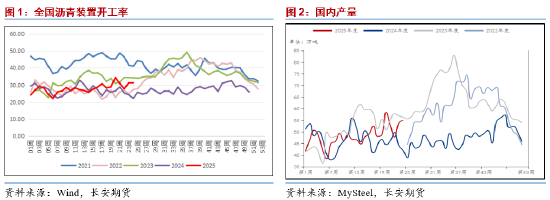

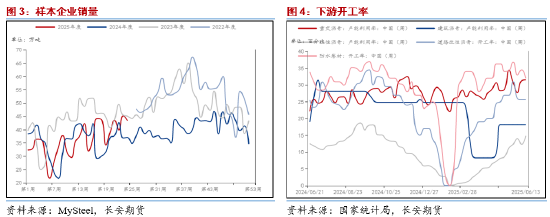

供给侧,近期我国生产装置开工水平较前期略有下降,并未延续此前连续上涨的走势,但最近两周以来整体水平基本保持稳定,处在往年同期的中部。同时在产量方面,截至6月中旬国内沥青产量达到了54.9万吨,虽然较5月中旬的峰值有所下降,但整体重心存在明显的上移,这表明国内沥青的供给量依然处在逐步宽松的通道之中。并且在独立炼厂生产方面,6月中旬国内独立炼厂产量达到29万吨,虽然同步较前期5月峰值略有下降,但依然已经处在了往年同期的相对高位,这更进一步的验证了国内生产的趋宽现状。

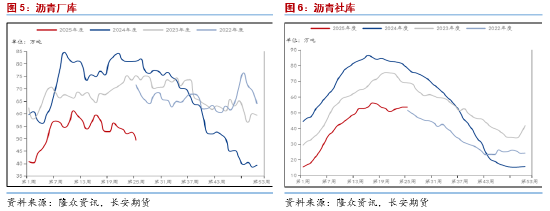

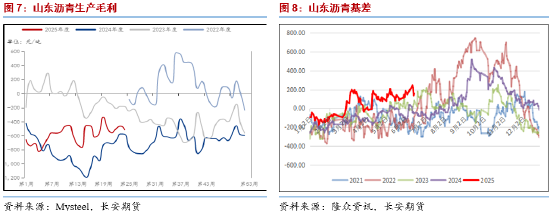

在需求侧,近期沥青市场整体的需求释放依然处在回暖阶段之中。其中,国内样本企业的销售量在6月中旬达到了43.4万吨,虽然同步较前期环比有所下降,但同比视角下今年的销量水平已经超过了去年同期,且重心从二季度开始便有持续上移的走势,这表明国内沥青的消费现状正在逐步有所改善。在下游的细分项目之中,各项消费水平基本保持稳定,其中作为主流的道路沥青开工率维持在25%上方,前期更是已经回暖至31%,这在一定程度上受到了梅雨季节天气的影响,但后续随着气温的逐步回暖以及北方开工的逐步复苏,整体消费有望更进一步对价格形成支撑。

库存方面,近期国内沥青库存走势出现了一定程度的转变。厂家库存方面,目前我国厂库整体在6月13日当周达到了49.4万吨,延续了从3月中旬开始的去库走势;并且在社会库存方面,近期国内社库水平基本维持在52万吨上下,并未出现更进一步的积累,且前期的存量虽然从环比视角下略有回暖,但从中期来看依然将迎来同步的去库走势。此二者的表现意味着国内沥青的库存水平将在进入三季度之后正式迎来拐点,这在后续也将对沥青价格形成一定的支撑。

二、利润基差

利润方面,近期我国以山东地区为代表的沥青炼厂生产利润水平在4月至5月中下旬虽然有所修复,但并未更进一步地出现回暖,反而在6月之中维持了当下水平保持震荡,这样的核心原因依然一方面是由于前期价格持续上行对沥青的生产利润形成了压制,另一方面也是由于近期沥青供给维持相对宽松并没有对价格形成提振;同时值得关注的是,我们在往期的沥青报告中都提到过,通常沥青价格在二三季度的交替阶段会厚道消费释放而得到一定程度的提振,这在后续或对生产毛利产生抬升作用。在基差方面,近期以山东现货为代表的沥青基差走势依然延续了此前的上升走势,虽然短线内出现了一定程度的回调,但并未完全改变此前的重心上移趋势。目前基差回落的原因一方面是由于前期原油价格飙升对盘面价格形成了提振,压缩了基差空间,另一方面则是由于现货价格目前的涨幅相对较少,多地现货基本保持了稳定的报价,这对沥青基差形成了更进一步的挤压。从此不难看出,一旦后续沥青的消费释放对价格形成了助力,基差表现或再度迎来一定的助力空间,这或导致二季度末三季度前中期依然存在着套保布局机会。

三、成本

成本端原油价格方面,近期原油价格波动幅度明显增加,价格表现也受到地缘因素的提振持续强势。从其自身的情况来看,基本面之中供给侧趋宽的预期在近期有所放缓,在地缘因素的影响下市场的担忧情绪重新回归到供给收缩的视角上,这是短期内油价飙升的原因之一;同时在金融属性方面,随着美国经济数据的公布,市场对于美联储三季度降息的呼声愈发强烈,这在一定程度上也缓解了油价上方的宏观经济压力;并且在政治属性方面,伊以冲突的爆发可以说是引发油价动荡的关键原因,一旦后续战事规模进一步升级,油价上方的空间也存在着被打开的可能。而结合油价波动的因素,沥青裂解在近期则是受到了强力的挤压,持续出现了收缩,这在后续若地缘因素出现缓解,那么沥青的盘面裂解也有望出现一定的回暖可能。

四、观点及展望

结合前文所述,目前沥青价格在板块内的表现依然相对较为稳定,波动幅度相比原油更小,但整体运行的核心驱动力依然受到油价左右,后续沥青的表现也或延续此种逻辑;而考虑到二季度后半程时间沥青的需求释放问题依然值得观察,且中东地缘冲突较难出现长期的延续,因此远期沥青价格或存在一定的布局机会,并且盘面裂解或存在一定的可操作空间。

仅供参考。

作者简介:

范磊,长安期货分析师,硕士,投资咨询证号:Z0021225,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化板块与期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

还没有评论,来说两句吧...