炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:独角金融

(002736.SZ)与万和证券股份有限公司(以下简称“万和证券”)两家体量悬殊的券商“联姻”,迎来关键性进展。

6月19日,国信证券发布公告称,公司拟通过发行A股股份购买万和证券96.08%股份的交易获得深圳证券交易所并购重组审核委员会审核通过。本次交易构成关联交易,不构成重大资产重组,不构成重组上市。国信证券表示,本次交易尚需取得中国证券监督管理委员会同意注册的批复。

这意味着,这场资本大戏的关键一幕正式开启,市场的目光聚焦在二者的规模与业绩差距上。

截至2024年末,万和证券总资产115.25亿元,不及国信证券规模的3%,2024年末,国信证券总资产5015.06亿元。

此外,万和证券盈利水平也较弱,2024年营业收入为5.14亿元,归母净利润仅为6431.73万元;而国信证券2024年营业收入为201.67亿元,归母净利润82.17亿元。

那么,国信证券为何要推动此次收购?这笔并购对国信证券有何益处?

1

筹划近一年, 收购万和证券项目顺利上会

回顾国信证券收购万和证券控制权的历程,2024年8月,国信证券宣布拟通过发行A股股份的方式购买万和证券53.0892%的股份;同年9月,国信证券收购万和证券股权比例大幅增长,通过发行A股股份的方式向深圳资本、鲲鹏投资等7名交易对方购买其合计持有的万和证券96.08%股份,交易总对价51.92亿元。

具体来看,国信证券此次并购拟向交易对方发行6.04亿股,交易完成后,国信证券总股本将增加至102.16亿股。本次交易前后,国信证券控股股东均为深圳市投资控股有限公司,实际控制人均为深圳市国资委。

图源:罐头图库

中国企业资本联盟副理事长柏文喜表示,这种收购方式不涉及现金和其他资产,可以在一定程度上减少收购对公司财务状况的即时影响。而国信证券此次的收购策略更有可能蕴含了战略上的深远考量,例如出于优化资源配置、强化市场布局的战略需要。

中国投资协会上市公司投资专业委员会副会长支培元指出,“这种收购方式避免现金消耗,可以保留现金储备用于业务拓展或风险应对;此外,可以绑定股东利益,标的资产股东,如深圳资本通过换取国信证券股份,与上市公司长期利益一致,降低整合阻力。”

不过,支培元也表示,新增发行股份可能摊薄每股收益,短期影响ROE指标;若整合进度不及预期,也可能引发市场对并购溢价合理性的质疑。

图源:罐头图库

2025年4月,国信证券收购万和证券股权项目获深交所受理,次日收到问询函,6月10日国信证券完成反馈答复,经历一轮问询后顺利上会。

据国信证券介绍,此次上会期间,交易所对此次收购主要关注两大问题:一是要求国信证券结合行业发展趋势、市场竞争格局、上市公司和标的公司各自优劣势、标的公司业务定位、整合安排及整合成本等情况,说明本次交易是否能够发挥协同效应;二是深交所要求国信证券说明,并购是否有利于提升上市公司资产质量及增强持续经营能力。

从规模和盈利能力来看,万和证券与国信证券都差距甚远。截至2024年末,万和证券总资产115.25亿元,不及国信证券规模的3%,2024年末,国信证券总资产5015.06亿元。

此外,万和证券盈利水平也较弱,根据国信证券《重大资产重组报告书》,以归母净利润指标为例,此次交易完成后,2024年1-11月,国信证券的归母净利润为74.53亿元,同比仅微增0.33%。

而2024年全年,国信证券营业收入为201.67亿元,归母净利润82.17亿元;万和证券营业收入为5.14亿元,归母净利润仅为6431.73万元。

图源:国信证券《重大资产重组报告书》

对此,中国金融智库特邀研究员余丰慧认为,国信证券可以引导投资者关注长期价值而非短期财务指标,“如通过透明的信息披露和有效的沟通策略,展示并购后的战略规划和发展前景,强调此次并购对于公司长远发展的积极意义,如市场占有率的提升、业务范围的拓展以及潜在的成本节约等。”

国信证券在《重大资产重组报告书》中指出,本次交易完成后,国信证券将充分发挥交易带来的协同作用,对万和证券进行资源整合。

具体而言,万和证券与国信证券同属深圳国资委旗下券商,积累了一批高质量、高评级的客户群体,整合万和证券有利于形成双方业务发展的合力。

此外,万和证券位于海南,高度重视海南自由贸易港跨境金融服务试点的筹备工作,加快推进跨境资产管理等国际业务和创新业务。国信证券表示,并购万和证券后,将充分利用跨境金融服务试点先行先发的优势,提前抢点布局,力争在国际业务及创新业务方面实现突破,创造新的盈利增长点。

图源:罐头图库

万和证券共有分支机构49家,网点布局以珠三角为核心区域、以长三角为重点区域辐射全国,本次交易完成后,国信证券将通过优化网点区域布局、加速传统经纪业务向财富管理业务的转型等手段措施创造增量价值。

值得一提的是,针对日后是否会继续收购其他券商的问题,国信证券相关人员此前对《时代周报》表示,从公司战略层面来说还会有的,这是一条规模扩张的路径。

2

投行业务收入连续三年下滑, 国信证券何时重返高光时刻?

国信证券成立于1994年,2014年登陆A股。作为国内“老牌”券商,国信证券的经纪业务和投行业务不仅是立身之本,而且在A股券商中“名列前茅”,一度夺得“保荐王”称号。

据“”报道,仅2012年,在有新股上市的41家保荐券商中,国信证券以保荐22家公司、收入8.63亿元的成绩成为“保荐王”,比第二名的和第三名的平安证券分别多出1.35亿元和4.29亿元。

Wind数据显示,国信证券在2007年、2008年、2009年、2012年、2015年的A股IPO项目的承销数量均在行业中排名第一。然而,从2017年开始,国信证券投行业务出现增速下降。2017年至2018年,国信证券的投行业务实现营收21.24亿元、11亿元,分别同比下降21.02%、48.18%。

图源:罐头图库

2022年至2024年,国信证券投行业务手续费净收入连续下滑,分别为18.16亿元、13.63亿元、10.2亿元;同比分别下滑8.24%、24.94%、25.17%。

自2024年年初开始,A股市场IPO节奏阶段性收紧,据Wind数据显示,2024年,国信证券全年保荐26家企业,主动撤回8家,撤否率30.77%。

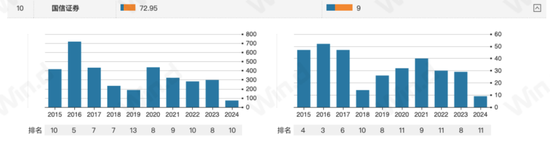

此外,2024年以来,国信证券已完成股权承销项目9家,金额总计72.95亿元,按金额来看,在58家券商中排名第10位。而国信证券2023年全年完成29家,金额总计298.11亿元,83家券商中排名第8位。

图源:Wind数据

与此同时,国信证券近年来整体业绩也呈现波动。

2020年至2024年,国信证券营业总收入分别为187.84亿元、238.18亿元、158.76亿元、173.17亿元、201.67亿元,分别同比变动33.29%、26.8%、-33.35%、9.08%、16.46%;净利润分别为66.16亿元、101.15亿元、60.88亿元、64.27亿元、82.17亿元,分别同比变动35.03%、32.41%、-39.81%、5.57%、27.84%。

具体到主要业务的表现,2024年除了投行业务,国信证券其余三大业务均实现增长,其中经纪业务手续费净收入为55.78亿元,同比增长28.10%;资管业务手续费净收入为8.2亿元,同比增长65.42%;自营业务收入为93.33亿元,同比增长49.92%。

图源:罐头图库

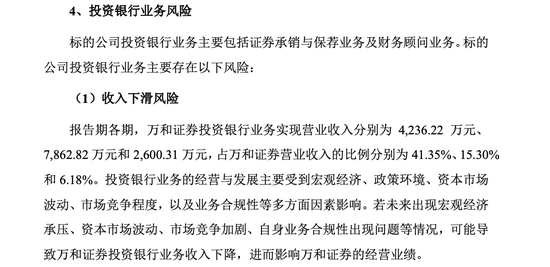

而国信证券此次并购的万和证券,投行业务表现也不尽如人意。2022年、2023年和2024年1-11月,万和证券该业务营业收入分别为4236.22万元、7862.82万元和2600.31万元,占万和证券营业收入的比例分别为41.35%、15.3%和6.18%。

图源:国信证券《重大资产重组报告书》

针对两家券商合并后的投行业务发展,支培元表示,“国信可将万和证券投行团队纳入自身投行管理体系,通过资源共享提升区域项目承揽效率;此外,国信主攻大型IPO、再融资项目,万和可转型为区域性中小企业金融服务平台,形成‘国信覆盖头部+万和深耕基层’的分层模式,抓住北交所、区域性股权市场扩容机遇。”

你是否看好国信证券收购万和证券?对国信证券有何益处?欢迎评论区留言讨论。

还没有评论,来说两句吧...