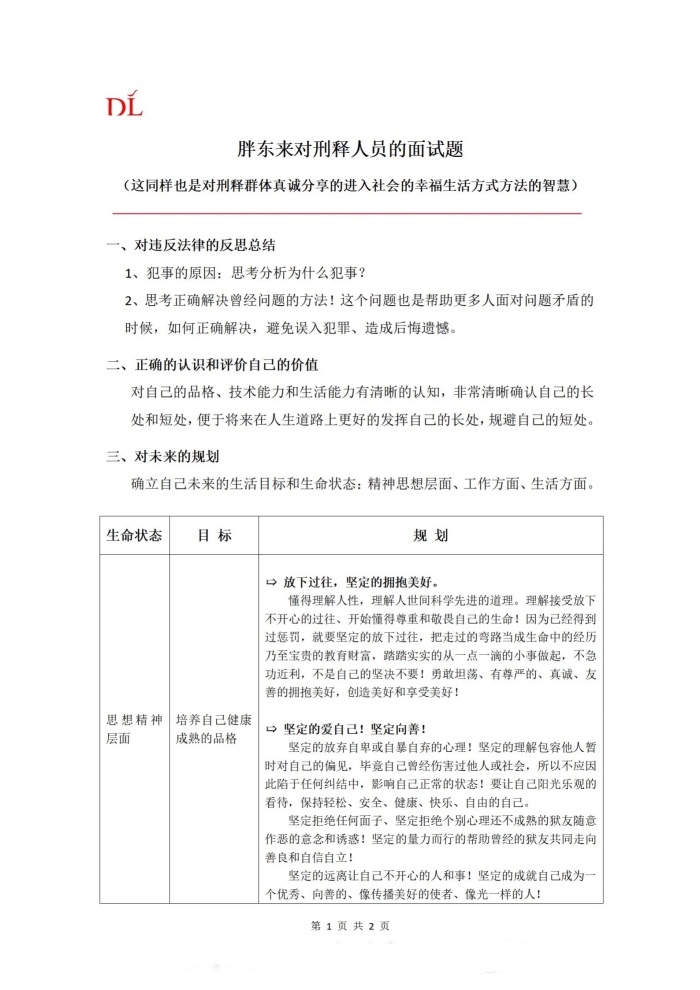

今日,港龙中国地产公告称,2025年11月票据项下发生违约事件,这意味着公司已构成实质性境外债违约。截至公告日期,2025年11月票据的本金总额为180,551,641美元。

于2025年6月19日,港龙中国地产因未支付利息收到实益拥有2025年11月票据本金约161.9百万美元的主要实益票据持有人的通知,该通知宣布2025年11月票据的本金、溢价(如有)及应付未付利息为立即到期应付。

实际上,港龙中国的境内债此前也已出现问题。截至2024年12月31日,本金总额约1.92亿元的计息银行及其他借款尚未按期偿还,已触发2025年11月票据的违约事件;若干计息银行及其他借款9.32亿元变为须依要求偿还。

流动性危机的深层根源

1、财务指标全面恶化

现金枯竭:账面现金仅2.66亿元,而短期债务达29.21亿元,现金短债比低至0.09,完全丧失偿债能力。

资产结构失衡:流动负债占比88%(133.51亿元),但44.55亿元其他应收款存在回收风险,进一步加剧流动性紧张。

业绩崩塌:2024年营收同比暴跌53%,净亏损6.58亿元(上年盈利1.48亿元),销售回血能力几近停滞。

2、融资渠道全面冻结

2022年起筹资性现金流持续净流出,信托、股权融资等非主流渠道受阻,再融资能力丧失。

此前美元债多次展期失败(如2021年13.5%利率债券置换计划流产),市场信心彻底瓦解。

战略误判:激进扩张埋下隐患

1、上市后的盲目扩张(2020年)

高杠杆拿地:上市后斥资211.5亿元购入21宗地(占当年销售额60%),其中多宗地块溢价率超90%(如盐城地块溢价93%),地价成本远超区域市场水平。

布局失误:重仓长三角三四线城市(如南通如皋、盐城),但2021年后这些区域房价领跌,去化周期拉长至2年以上。

2、行业周期误判

扩张期恰逢“三道红线”政策出台(2020年),融资环境急剧收紧,但公司仍依赖高成本美元债维持周转。

合作开发模式导致权益销售占比低(2020年土储翻倍但权益不足),销售回款未能有效覆盖债务。

行业镜鉴与未来风险传导

1、中小房企生存样本

区域集中型房企的脆弱性:港龙中国55个项目中48个位于长三角,区域市场下行时缺乏风险分散能力。

裁员求生无效:员工从2020年1465人裁至2024年300余人(减员80%),仍未能扭转财务坍塌。

2、行业系统性风险

债务违约潮蔓延:继恒大、融创等头部房企后,中小房企成为新一轮暴雷主力(如2025年绿景中国、港龙相继违约)。

市场信心进一步受挫:违约公告后股价单日暴跌8%,加剧资本市场对民营房企的避险情绪。

3、政策应对与出路

保交付底线:政府监管重点转向“保交付”,港龙选择优先保留项目资金反映政策压力。

重组可能性低:资产质量差(三四线项目占比高)、无国资背景支持,战投引入难度极大,更可能走向资产甩卖或破产清算。

总结:违约事件的警示意义

港龙中国地产的违约并非孤立事件,而是中小房企在行业下行周期中战略失误、融资枯竭、流动性管理失控的必然结果。其案例揭示:

扩张与杠杆的致命性:在行业拐点高溢价囤地,无异于自杀式赌博;

现金流的绝对优先性:当现金短债比低于0.5时,债务危机爆发概率超90%;

区域型房企的转型困局:过度依赖单一市场,抗周期能力远低于全国化房企。

未来1-2年,行业洗牌将持续,市场份额加速向保利、华润等国资房企集中,中小民营房企或将批量退出历史舞台。

(注:本文结合AI工具生成,不构成投资建议。市场有风险,投资需谨慎)

还没有评论,来说两句吧...