炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,发布配股预案,拟按照每 10 股配售不超过 4 股的比例向全体股东配售,募集资金总额不超过人民币 6.5亿元,公司控股股东广东百邦合实业投资有限公司(下称“百邦合”)按照所持股比现金认购。但百邦合将所持50%的上市公司股票对外质押融资,何来几亿元的现金认购新股?

wind数据显示,已经有两年半时间没有A股上市公司进行配股。这两年,并购重组及定增募资较为火热,鸿特科技为何要选择对中小股东十分不利的配股方式募资?并且,鸿特科技近五年的归母净利润之和为0.27亿元,6.5亿元的募资额是近五年净利润之和的24倍,公司在盈利能力式微的情况下向中小股东“伸手要钱”的合理性有待商榷。

研究认为,配股募资的方式的利弊都比较明显,但有利的方面是倾向于上市公司及控股股东,而配股的弊端基本上由中小股东承受。实施配股,中小股东将面临短期每股净资产稀释与每股收益下滑的压力。如果中小股东额外出资认购,一是加剧现金压力,二是可能面临股价短期调整风险;如果中小股东选择不认购新股,持股比例将被稀释,在公司的话语权和权益也会相应减少。

向老股东“伸手要钱”配股募资6.5亿元 中小股东权益如何保障是棘手难题

资料显示,鸿特科技主营业务是开发、生产和销售用于汽车发动机、变速箱及底盘制造的铝合金精密压铸件及其总成。最近五年,鸿特科技的归母净利润之和仅0.27亿元,在盈利式微的背景下,鸿特科技抛出不超过6.5亿元的配股预案,这种背景下向老股东“伸手要钱”的合理性有待商榷。

配股预案显示,鸿特科技计划按照每 10 股配售不超过 4 股的比例向全体股东配售,募集资金总额不超过6.5亿元。若以截至 2024 年 12 月 31 日的总股本 387,280,800 股为基数测算,本次配售股份数量为不超过 154,912,320 股。公司控股股东百邦合已承诺将根据本次配股股权登记日收市后的持股数量,以现金方式全额认购本次配股方案确定的可获配股份。扣除发行费用后,募集资金拟用于泰国汽车零部件生产基地(一期)建设项目、肇庆生产基地技术改造项目、总部研发中心建设项目及补充流动资金。

研究认为,配股募资的方式优势、弊端都非常明显。配股募资的优势是融资成本较低,配股相比定增无需引入新的外部投资者,减少谈判和合规成本。此外,配股募资可以优化上市公司财务结构,降低负债率,支持战略项目落地,比如鸿特科技此次定增包括补流和募投新项目,可以实现优化财务结构和发展新项目的目的。同时,控股股东一般会参与配股,保证控股权不会被稀释,甚至借机提高控股权比例。

但配股募资的弊端也很明显,尤其是对中小股东很不利。第一个弊端是,大量发行新股,中小股东将面临短期每股净资产稀释与每股收益下滑的压力。比如鸿特科技此次配售股份数量为不超过 154,912,320 股 ,占发行前总股本的40%,中小投资者短期内的BPS和EPS都会大幅下降。如果公司不能改善盈利和资产状况,中小投资者所持股票的BPS和EPS长期内也难得到提升。

第二个弊端是,无论中小投资者是否选择配股,都会面临进退两难的棘手难题。如果中小股东额外出资认购,一是加剧手头现金压力,二是可能面临股价短期调整风险。配股除权机制(股价 =(原股价 + 配股价 × 配股比例)/(1 + 配股比例))可能会导致股价短期下跌,若市场情绪差,可能引发股价大幅下跌。

如果中小股东选择不认购新股,持股比例将被稀释,在公司的话语权和权益也会相应减少。例如,一位持有鸿特科技 1000 股的小股东,按照每 10 股配售 4 股的比例,他需要额外拿出资金认购 400 股。若配股价格较高,这对其资金流动性将产生较大影响,而若放弃认购,其持股比例将从原本的一定份额被稀释,未来公司盈利分配时所获收益也会减少。

这两年,并购重组及定增募资较为火热,鸿特科技为何要选择对中小股东十分不利的配股方式募资?

鸿特科技表示,向原股东配售股份是适合公司现阶段的融资方式。公司业务发展需要长期资金支持,股权融资可以更好地配合和支持公司长期战略目标的实现,有利于公司保持较为稳定的资本结构,降低公司财务风险,符合公司长期发展战略需要。同时,公司通过股权融资,可降低因资金期限错配导致的流动性压力,在保障募投项目顺利实施的同时,也可降低公司未来的经营风险。结合公司自身目前的财务情况,考虑到向原股东配售人民币普通股(A 股)不会稀释控股股东股权比例,而且也能募集足额资金满足公司近期资金需求,因此,是适合公司现阶段实际情况的融资方式。

来源:公告

来源:公告鸿特科技的解释看似有道理,但实际上定增也可以满足鸿特科技的融资需求、降低财务风险、支持公司长期战略目标。不过,定增需要投资者拿出巨额真金白银,公司盈利状况或难令机构投资者放心。即便只向控股股东百邦合定增募资,一是会出现融资额不及配股资金多的情况,二是控股股东也将一半上市公司股份对外质押融资。

6.5亿元预计募资额是公司近五年净利润之和的24倍

鸿特科技表示,在总股本增加的情况下,短期内公司每股收益等指标有可能会出现一定幅度的下降。公司承诺,将积极实施募投项目,提升公司综合竞争力和盈利水平;加强募集资金管理,保证募集资金合理合法使用;加强经营管理和内部控制,提升运营效率和效果;保持和优化利润分配制度,强化投资者回报机制。

尽管鸿特科技有承诺,但现实很残酷。2020-2024年,鸿特科技分别实现归母净利润0.21亿元、-0.48亿元、0.11亿元、0.15亿元、0.28亿元,合计0.27亿元。募投项目在建设几年后能否达到预期效益,公司能否提高盈利水平都有待考证。公司称强化投资者回报,可公司近些年盈利能力较弱,近三年现金分红仅775万元。

鸿特科技此次配股募资预计不超过6.5亿元,6.5亿元的募资额是公司近五年净利润的24倍。公司募投项目能否实现预期效益,能否消除投资者参与配股造成的每股收益下降的损失,都有待考证。

鸿特科技近些年频遭监管警示,内部控制和合规运营值得投资者关注。2019年7月12日,公司因2019年第一季度业绩预告、业绩预告修正公告、业绩报告披露的净利润存在较大差异且未及时披露修正公告,被深交所出具监管函。因公司在 2020 年执行新收入准则时未按照准则要求调整运输费等费用,后对2020年年报、2021年一季报、半年报及三季报进行更正,归属于母公司所有者的净利润各期调整金额绝对值占更正前归属于母公司所有者净利润绝对值的比例较高,2022年5月9日,深交所向公司出具监管函。广东证监局在对公司进行现场检查过程中,发现公司个别会计核算不符合相关规定,且2021年度业绩预告修正公告未及时披露,2022年10月,广东证监局对公司出具警示函。

控股股东左手高比例质押 右手认购新股

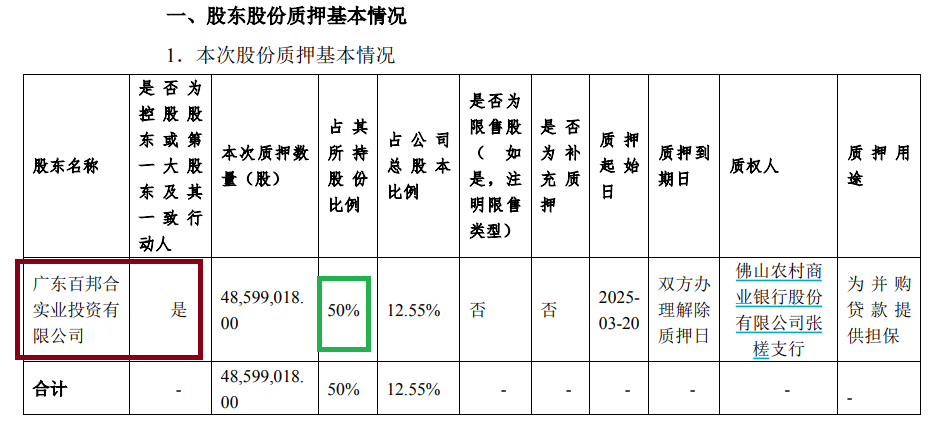

鸿特科技的控股股东为百邦合,实际控制人为卢宇。近年来,控股股东的股权质押情况较为突出。2025 年 3 月,百邦合就质押了高达 50% 的股份,占总股本的 12.55%。如此高比例的质押,已然显示出控股股东自身资金链可能处于紧张状态。一般而言,股权质押是股东获取资金的一种方式,但高比例质押也意味着一旦股价大幅下跌,股东面临着质押股份被强制平仓的风险,进而可能对公司的股权结构稳定性造成冲击。

来源:公告

来源:公告数据显示,截至2025年3月21日,百邦合合计质押鸿特科技48,599,018股股份,占其持股的50%,占总股本的 12.55%。2024 年 9 月 23 日,百邦合(借款人)与佛山农村商业银行股份有限公司张槎支行(贷款人)签署了《并购借款合同》,合同约定“贷款人在最高借款本金额度 22,000 万元内向借款人发放贷款,用于支付竞拍上市公司股权拍卖款,并以借款人本次并购贷款拍卖所得的上市公司 48,599,018 股股权作为辅助质押担保。

令人疑问的是,既然控股股东百邦合将一半所持上市公司股份对外质押融资,说明手头资金紧张,那么公司认购配股的资金从何而来?

按照97,198,036股股份乘以0.4(10配4)计算,百邦合大概认购38,879,214股新股。按照目前7元左右的股价计算,百邦合需要拿出2.7亿元的现金。如果控股股东质押上市公司股票的融资成为此次认购新股的“过桥资金”,相当于质押旧股融资→认购新股→扩大控制权的杠杆循环,公司控股股东的股权风险将进一步升级。

还没有评论,来说两句吧...