来源:行长速览

实控人也没赶上?这家银行股价上涨过快,股东无法增持。

说好的增持,却因股价涨得太快,实控股东遭遇“踏空”。

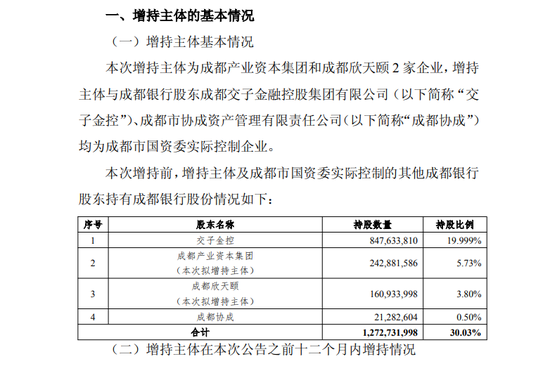

7月8日,成都银行发布关于实控人控制的股东增持计划进展公告,称因成都银行股价长时间持续超过增持价格上限等因素,成都产业资本集团、成都欣天颐尚未增持成都银行股份。回溯至今年4月,成都银行发布公告称,上述两国资企业计划在六月时间内增持不超过7958万股,增持价格上限为17.59元/股。

但计划赶不上变化,资本市场的青睐使得成都银行股价不断抬升,早在5月8日,成都银行股价收报17.65元,就已经超过本次增持价格上限,目前成都银行股价已在20元以上,上述两地方国资企业选择择机再行逐步增持。

是什么支撑成都银行股价快速上涨?业绩层面,在规模扩张惊人(总资产在2021-2024年间增长63%至1.25万亿元,增速居A股上市行首位)的背景下,该行也没能摆脱营利增速放缓的一致境遇。2021年至2024年,该行营收增速从22.54%降至5.88%,归母净利润增速从29.98%降至10.21%;此外,《行长速览》发现,成都银行贷款结构较为集中,2024年末该行投向“租赁和商务服务业”贷款规模占总贷款规模已连年提升至38.03%。

2024年营收增速降至个位,不良率0.66%居A股城商行最优

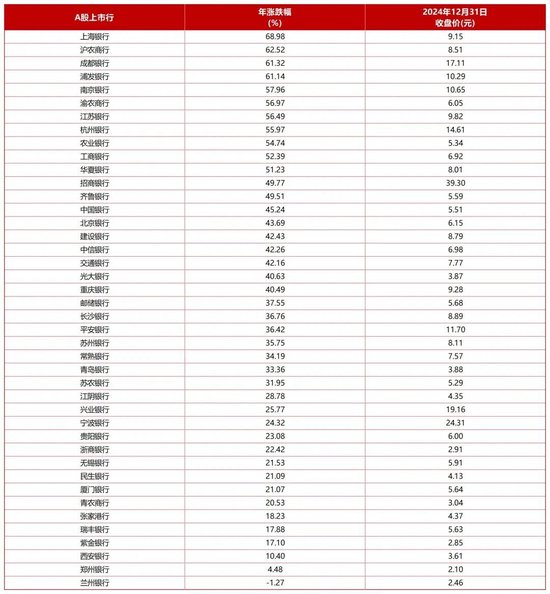

作为西部地区首家资产规模超过万亿的城商行,成都银行并非首次因股价引发关注。就在2024年,成都银行曾以61.32%全年股价涨幅列居A股42家上市行第三,仅相较、低约7%、1%。

股价飙升背后,有银行股整体走红的市场因素,也有市场对银行发展情况的“站队”。观察成都银行近些年业绩不难发现,虽然该行盈利表现在17家A股上市城商行中并不突出,但是资产规模的扩张足够“迅猛”,且资产质量的表现也领先同业。

以经审计、更为详细的2024年年报数据为例,截至2024年末,成都银行总资产突破1.25万亿元,同比增长14.56%;存款、贷款总额分别达8858.59亿元、7425.68亿元,较上年末增长13.51%、18.67%。盈利方面,2024年全年营业收入229.82亿元,归母净利润128.58亿元,分别同比增长5.89%、10.17%

不过营收、净利双增背后成都银行亦有压力,自2021年末两指标增速达到高值后便均呈现收缓趋势。2021年末至2024年末,成都银行分别实现营收178.9亿元、202.41亿元、217.02亿元、229.82亿元,增速分别为22.54%、13.14%、7.22%、5.89%;分别实现归母净利润78.31亿元、100.42亿元、116.71亿元、128.58亿元,对应增速分别为29.98%、28.24%、16.22%、10.17%。

早在2018年,成都银行就提出了“大零售”战略和“大零售”转型业务格局,只不过数年过去,成都银行的零售业务的表现仍远不如对公业务强劲。2018年末,该行对公贷款和个人贷款占总贷款比重分别约为74%和26%,而到2024年末,对公贷款占总贷款比重进一步提升至81.15%,零售贷款增幅整体偏慢且占比连年减少至18.68%。

而资产质量与风险抵补能力则是成都银行的强项。截至2024年末,成都银行不良贷款率仅0.66%,在17家A股上市城商行中位居最优,拨备覆盖率高达279.29%,远高于150%监管红线,在17家银行中仅低于的483.46%。

值得一提的是,自2021年起,成都银行不良贷款率便已控制在1%以下,且逐年压降,2021年-2023年,该行不良贷款率分别为0.98%、0.78%、0.68%,期间该行拨备覆盖率虽有波动,但始终保持在400%以上优势水平,三年间该行拨备覆盖率分别为402.88%、501.57%、504.29%。

4月29日,成都银行最新发布的2025年一季报显示,截至2025年一季度末,该行总资产达1.34万亿元,较上年末增长6.77%;期内实现营收58.17亿元,同比增幅3.17%;实现归母净利润30.12亿元,同比增幅5.64%;资产质量方面,报告期末,全行不良贷款率0.66%,拨备覆盖率456%。

贷款结构集中度高,前十大客户九家来自租赁和商务服务业

需要注意的是,业绩承压同时,贷款结构集中度过高正逐渐成为成都银行稳健发展必须正视的挑战之一。

对金融机构而言,如何妥当“分散风险”长期以来都是重中之重。但2024年财报显示,在成都银行的前十大客户中,有九家均来自同一行业——租赁和商务服务业,另一家则来自房地产行业。而这种集中度较高的贷款结构,相对更易受到单一行业景气度波动的冲击。

数据显示,截至2024年末,截至2024年末,成都银行前十大贷款客户合计贷款余额为472.12亿元,占资本净额的比例为38.31%,其中,“租赁和商务服务业”相关客户贷款余额合计430.96亿元,占资本净额比例合计34.97%。

客户集中度过高的背后反映出是该行贷款行业集中度也过高。截至2024年末,成都银行租赁和商务服务业贷款余额为2819.03亿元,同比增长43.84%,远高于成都银行的对公贷款和总贷款增速,占总贷款的38.03%。据悉,租赁和商务服务业贷款占总贷款比重早自2019年便持续攀升,当时投向该行业贷款占总贷款比为17.88%,2020年-2023年该指标比重分别为18.05%、21.17%、26.69%、31.39%。

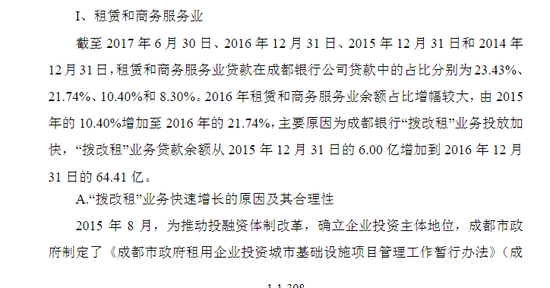

据悉,这一现象主要源自成都市2016年在基建投资中确立的拨改租模式,成都银行在其招股书中曾披露,“拨改租”投放增加是造成其“租赁和商务服务业”贷款增长的主要原因。即不再使用财政资金拨款来做基建项目,而是由地方基建平台如成都交投等作为项目业主进行投资建设,引入信贷资金与社会资金,政府依法租用建设成的非经营性城市基础设施项目,形成“建设(购买)-租用-移交”的模式。

对公贷款集中度较高,使得成都银行盈利结构相对单一且过度依赖对公贷款利息收入,这在一定程度上限制了银行的盈利能力和抗风险能力,尤其是在经济下行周期中。2022年至2024年期间,成都银行扣除非经常性损益后的加权平均净资产收益率分别是19.34%、18.44%和17.76%,自2022年开始逐年下滑。

还没有评论,来说两句吧...