出品:新浪财经上市公司研究院

作者:昊

日前,发布公告,计划公开发行H股并在香港联交所主板挂牌上市。公司表示,本次发行的具体细节尚未最终确定,能否通过审议、备案和审核程序并最终实施尚不确定性。

由于碳酸锂价格持续下跌,天赐材料连续两年业绩大降,收现比长期在50%以下,明显低于等可比公司。虽然公司负债率总体保持平稳,但有息负债率逐年走高,先后通过定增和可转债融资,资金链依旧承压。

值得注意的是,2021年12月,在行业景气高点,天赐材料曾以250%的高溢价收购公司实控人徐金富名下部分资产;2023年,行业景气下行期,天赐材料又再次以高溢价加码收购徐金富名下资产。2022年和2023年,收购标的踩线完成承诺业绩后,2024年仅完成当年承诺业绩的32%。

不仅如此,天赐材料电解液市场份额已出现下滑,与、等公司之间也诉讼不断,近期还遭到永太科技的反诉。此时赴港融资能否如愿,前景未卜。

收现比长期低于50% 有息负债率连续3年上升

7月7日,天赐材料发布公告拟公开发行H股并在香港联交所主板挂牌上市。

天赐材料表示,通过此次赴港IPO,将深入推进公司全球化战略布局,打造国际化资本运作平台,满足海外业务的持续发展需要和提质增效要求,提升公司在国际市场的综合竞争实力,巩固行业地位。

然而,受碳酸锂价格持续下跌影响,天赐材料业绩正面临巨大考验。

财报显示,2024年,天赐材料营收125.18亿,同比下降18.74%,实现归母净利润4.84亿,同比下降74.40%,继2023年后,营收和净利连续第二年显著下滑。

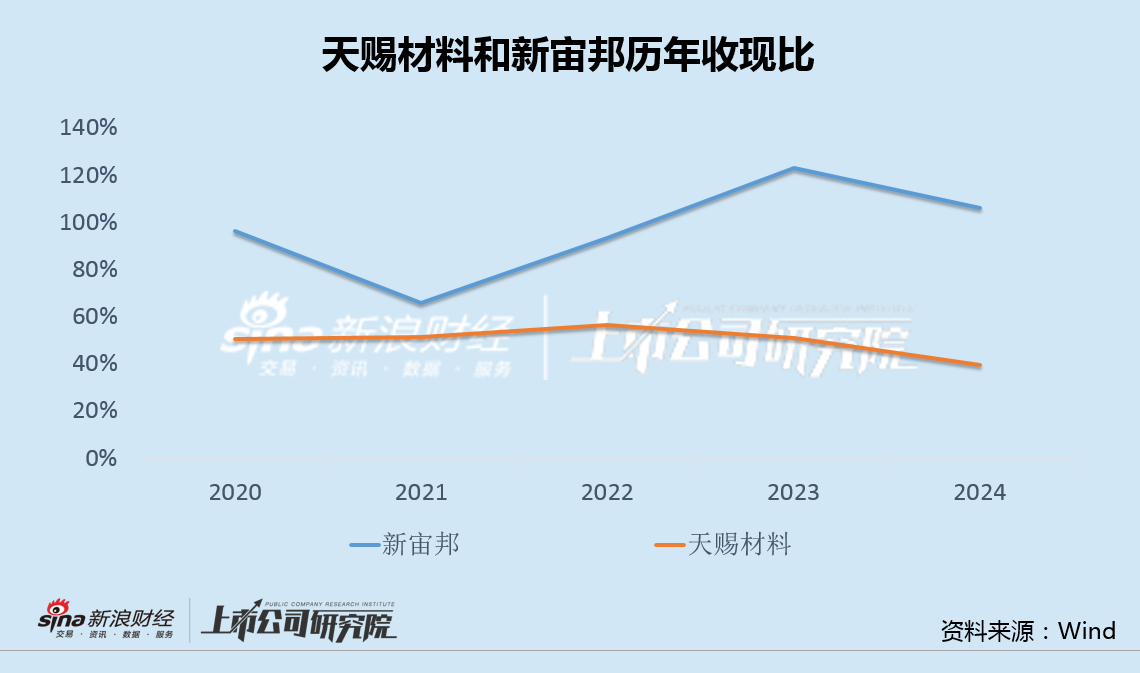

相比业绩,资金情况更令人担忧。数据显示,天赐材料收现比长期在50%以下,并仍处于下滑趋势,明显低于新宙邦等可比公司。

回款恶化同样值得关注。2024年,天赐材料应收账款周转天数为132天,同比上升27%,相比2023年增幅达103%。近两年来,在营收大幅下滑的情况下,公司应收款处于45亿以上的高位。

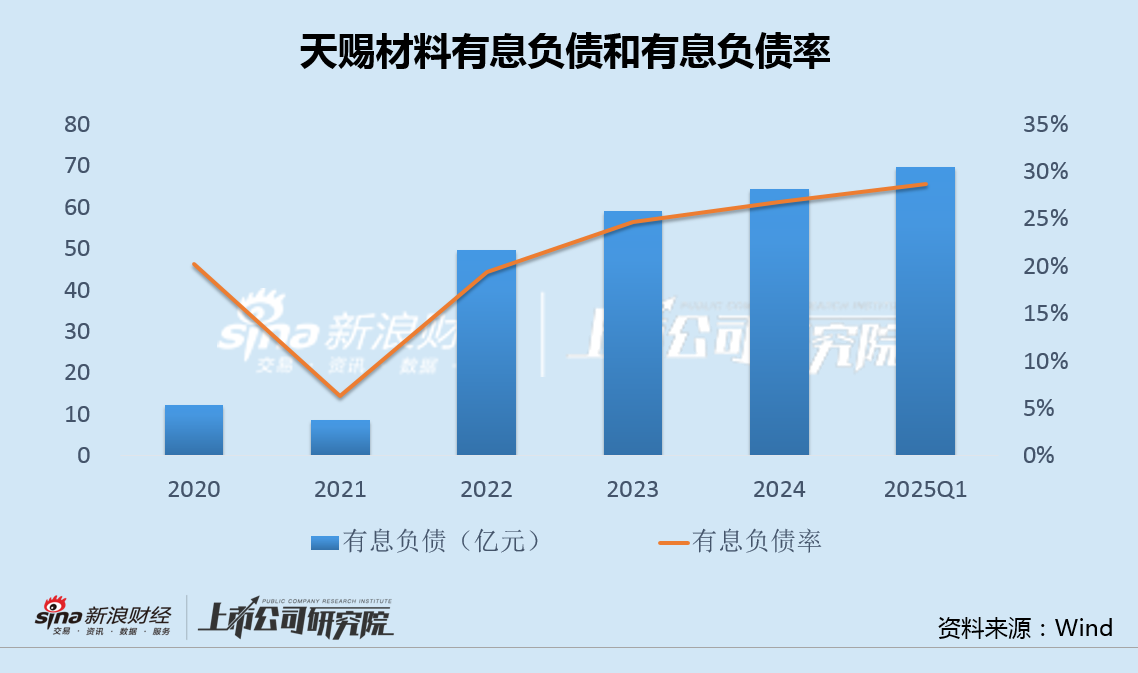

此外,虽然天赐材料近几年内资产负债率总体保持在45%左右,但有息负债率却从2021年的6.27%逐年上升,2024年末达到26.83%,2025年一季度末进一步升至28.69%,资金链日益承压。

2021年5月和2022年10月,天赐材料先后通过定增和可转债,合计融资超50亿,仍未能解决长期困扰的资金压力问题。

250%溢价收购实控人资产业绩不及承诺 市场份额下滑诉讼纠纷不断

事实上,天赐材料对外并购也曾引起市场关注。

2021年12月,天赐材料公告称,拟购买江苏中润氟化学科技有限公司(以下称“江苏中润”)全部资产及其持有的浙江天硕氟硅新材料科技有限公司(以下称“浙江天硕”)23.70%股权。

江苏中润由天赐材料实控人徐金富控制,公司称此举目的为整合电解液添加剂产业链。

彼时,新能源锂电行业发展如火如荼,电解液添加剂(如 VC、DTD)市场处于高景气周期,产品价格大幅上涨,因而在上述交易中,收购浙江天硕23.70%股权为1.80亿元现金,对应后者整体估值约7.61亿元,交易溢价率高达253.53%。

2023年6月,天赐材料再次公告称,为进一步强化控制权,拟以1.28亿元收购浙江天硕剩余17.037%股权,使其成为全资子公司,对应整体估值约7.51亿元。尽管此次估值较2021年略有下降,但交易发生时,行业景气度早已大幅下滑。

根据协议,江苏中润承诺浙江天硕2022-2024年扣非净利润分别不低于4354.18万元、7027.32万元、9443.66万元。

交易完成后的2022年和2023年,浙江天硕实际扣非净利润分别为4508.91万元和7543.58万元,完成率为103.55%和107.35%,均踩线完成承诺业绩。2024年,也就是业绩承诺期的最后一年,浙江天硕实现扣非净利润3016.20万元,完成率仅为31.94%。

不仅如此,天赐材料还与上下游上市公司之间诉讼纠纷不断。

2023年,天赐材料以侵害技术秘密为由起诉金石资源及其子公司江山金石,指控曾负责天赐六氟磷酸锂生产技术的前员工陈春财,泄露五氟化磷制备工艺和六氟磷酸锂生产配方。天赐材料认为,金石资源使用的技术路线与其技术秘密“实质性近似”,构成侵权。

今年7月9日,天赐材料突然撤诉,但明确表示“基于新情况将另行起诉”。

有分析认为,金石资源是萤石矿龙头,萤石是生产氢氟酸(LiPF6 关键中间体)的核心原料。若双方关系恶化,可能会影响天赐材料的原材料供应稳定性。

此外,天赐材料与永太科技之间的纠纷也日益激烈。天赐材料要求永太科技销毁生产线,赔偿8.87亿元及律师费,并主张“恶意侵权”惩罚性赔偿。而永太科技则反诉天赐材料名誉侵权,索赔5752万元,称其“滥用市场支配地位”并诋毁商誉。

值得一提的是,天赐材料国内电解液份额已从2023年的36.4%降至2024年的31.6%。选择此时赴港融资,能否如愿前景难料。

还没有评论,来说两句吧...