来源:中金宏观

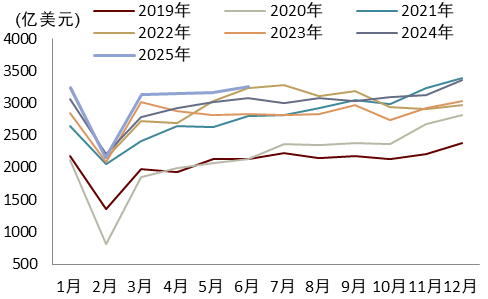

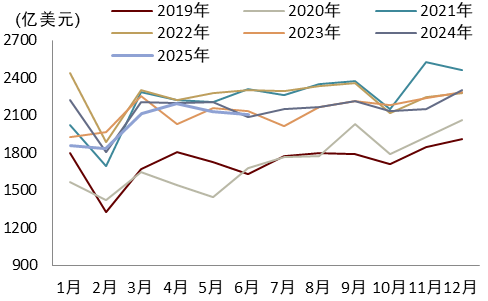

2025年6月以美元计价出口同比+5.8%(5月为+4.8%)、进口同比+1.1%(5月为-3.4%),出口高于预期、进口低于预期(Bloomberg出口、进口市场预期分别为同比5.2%、1.4%)。关税缓和效果显现,海外需求也边际有所改善,对非美地区出口稳健增长,部分对冲对美国出口下行。基数下降,进口同比转正,内需仍待政策进一步支撑。展望未来,我们预计短期出口或仍有韧性,不确定性仍在于关税政策。

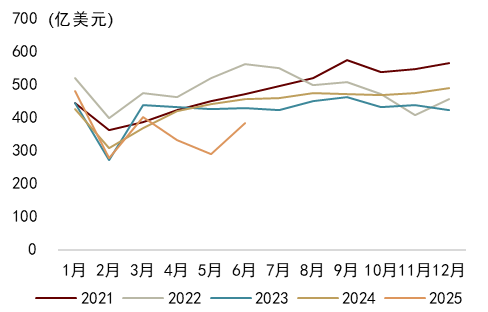

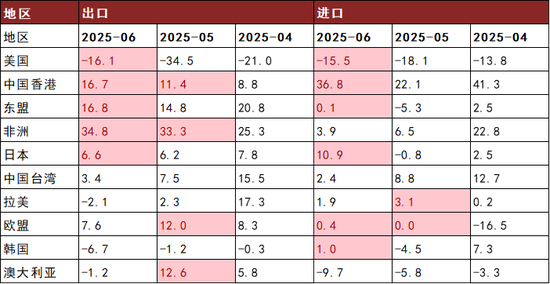

关税缓和效果显现。5月12日中美日内瓦会谈后,关税摩擦缓和,有利于出口修复。但是由于从出口订单到生产到运输再到出口的过程存在一定时滞,使得关税缓和的效果可能尚未完全体现到5月出口数据中,而6月数据则进一步反映了关税缓和效果。6月对美国出口382亿美元,环比上升32.4%,同比降幅也由5月的-34.5%收窄至-16.1%。

海外需求也边际有所改善。关税缓和背景下,整体海外需求也边际有所改善。发达国家制造业PMI由5月的50.0%上升至6月的50.5%,中国6月PMI新出口订单也环比上升0.2个百分点至47.7%。

对非美地区出口稳健增长,部分对冲对美国出口下行。6月中国对欧盟、日本、东盟、非洲出口同比分别为7.6%、6.6%、16.8%、34.8%(5月分别为12.0%、6.2%、14.8%、33.3%),皆保持较高增速。我们认为,关税以外,中国较强的供给能力是支撑中国出口韧性的重要因素。

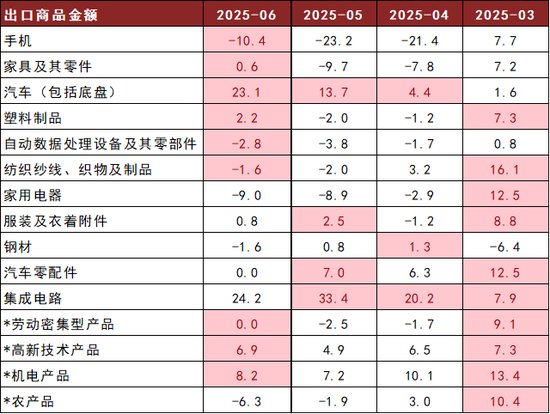

分产品来看,6月劳动密集型产品出口同比0%(5月为-2.5%),而、机电产品、高新技术产品出口同比分别为-6.3%、8.2%、6.9%(5月分别为-1.9%、7.2%、4.9%)。劳动密集型产品出口边际改善幅度最高也进一步体现了关税缓和效果。具体来看,手机、汽车、家具、玩具、灯具、塑料制品等边际改善幅度排名靠前。

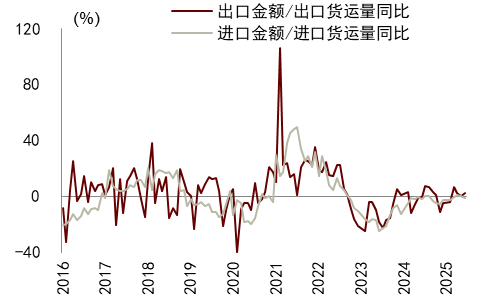

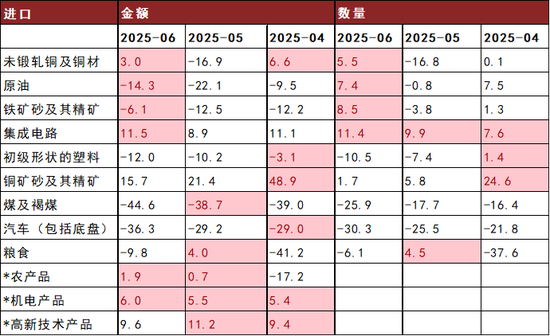

基数下降,进口同比转正。虽然进口同比转正,但或主要是由基数效应贡献。2024年6月进口环比下降120亿美元,为近十年的次低值。而2025年6月进口环比下降25亿美元,而近十年的均值为环比上升1亿美元。因此排除基数因素以外,内需仍待政策进一步支撑。从价格来看,6月进口金额/进口货运量的同比增速为-1.0%(5月为0.4%)。从主要商品进口数量来看,铁矿石、原油、集成电路、飞机进口数量同比分别为8.5%、7.4%、11.4%、18.8%(5月分别为-3.8%、-0.8%、9.9%、-14.3%),边际改善,而其他主要进口商品同比则边际有所回落。

短期出口或仍有韧性,不确定性仍在关税。由于美国对中国的90天关税暂停期截止日期晚于对其他经济体,因此我们预计短期内中国出口或仍有一定韧性。但近期美国威胁对其他经济体提高关税,显示关税层面仍有一定不确定性。展望未来,我们预计三季度或仍然保持较高增速,四季度或有一定压力。

图表1:出口当月值

图表2:进口当月值

图表3:对美出口当月值

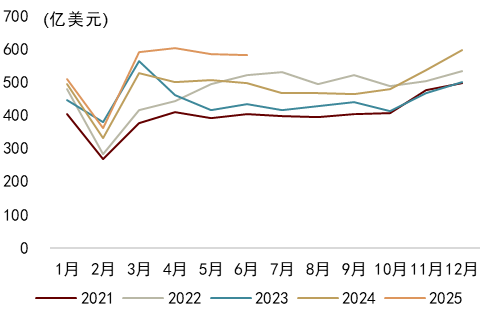

图表4:对东盟出口当月值

图表5:出口同比增速分地区贡献

图表6:进出口金额/货运量的同比增速

图表7:对主要地区出口和进口的同比增速(单位:%)

图表8:主要商品出口金额的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,研究部

图表9:主要商品进口的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:CEIC,中金公司研究部

还没有评论,来说两句吧...