出品:新浪财经上市公司研究院

作者:君

近日,发布《2025半年度业绩预告》,预计2025年上半年实现归母净利润-1100.00万元到-750.00万元,与上年同期相比,将出现亏损;扣非净利润-1800.00万元到-1200.00万元。

电魂网络表示,本期业绩预减主要受主营业务及非经常性损益影响。一方面,今年上半年公司的部分老游戏营收同比下降,同时部分新游戏上线后推广效果不及预期;另一方面,本期公司其他收益金额258.75万元,较上期减少1672.24万元,主要系公司收到的政府补助大幅减少所致。

事实上,电魂网络业绩下滑早有预期。2021-2024年,公司营收从10.24亿元“腰斩”至5.5亿元,净利润更是一路暴跌,从4.54亿元锐减至0.54亿元,区间降幅高达88.11%。

这背后与电魂网络的业绩严重依赖单一产品——《梦三国》息息相关,而该游戏自2009年上线以来已连续运营超15年,逐渐步入衰退期,流水、MAU持续下滑。同时,近年来电魂网络又无一爆款新作,产品青黄不接,《梦三国》也独木难支。

与此同时,电魂网络创始人接连出走,目前仅剩胡建平、陈芳夫妇两人。一面是公司业务萎缩、投资爆雷,另一面却是实控人减持套现跑路。据Wind统计,截至2023年底,五位联合创始人已合计减持套现8.5亿元。今年6月11日涨停当晚,实际控制人之一、董事长、总经理胡建平再抛减持计划,套现规模预计将达到1.12亿元。

核心IP《梦三国》独木难支

2016年10月,电魂网络在上交所主板上市,成为首家通过IPO直接登陆A股主板的游戏公司。电魂网络核心定位为“国风”与“休闲竞技”双赛道深耕者,代表产品包括《梦三国》系列、《野蛮人大作战》等。《梦三国》于2009年上线,融合三国题材与MOBA玩法,首创“国风电竞”概念,2013年同时在线用户峰值突破50万,累计注册用户超1亿。

但端游生命周期普遍仅有3~5年。2013-2015年,《梦三国》自主运营平均月活跃用户数、平均月付费用户数、平均月付费渗透率均逐年下降,贡献的营收从4.71亿元减少至4.49亿元,但仍占到电魂网络总营收的八成以上。

2016年,电魂网络虽然陆续推出了《梦塔防》《梦梦爱三国》《梦三国手游》等《梦三国》IP衍生产品,但全年营收同比仅增长5.54%;净利润虽同比增长17.1%,但仰赖销售费用减少及政府补助增加,毛利率实则下滑了2.25个百分点。

2017年,电魂网络营收增长停滞,净利润大幅下滑;2018年,营收、净利润双双下滑。据统计,2014-2018年,电魂网络的营收规模在4亿~5亿元徘徊,始终未能突破5亿元。

2018-2019年,电魂网络对《梦三国》运营策略做出调整,推出了周年庆和春节档等活动,叠加疫情下宅经济刺激因素影响,《梦三国》流水在2020年达到新高。同时,电魂网络迎来业绩巅峰,全年营收10.24亿元,同比增长47%,扣非净利润3.26亿元,同比增长79%。

不过好景不长,原有的运营策略对用户的吸引力逐步减弱。到了2024年,《梦三国》总流水、月均付费用户数以及月均ARPU均大幅下滑,说明这款游戏已进入产品生命周期的衰退期。2024年,《梦三国》的收入为3.59亿元,同比减少18.46%,但收入占比仍高达65.27%。截至年末,《梦三国》游戏测算的用户生命周期还剩13个月。

除了《梦三国》系列,电魂网络的代表产品还有《野蛮人大作战》系列、《我的侠客》和《修仙时代》等。但这当中没有一个是爆款,随着运营时长增加,收入规模也在萎缩。

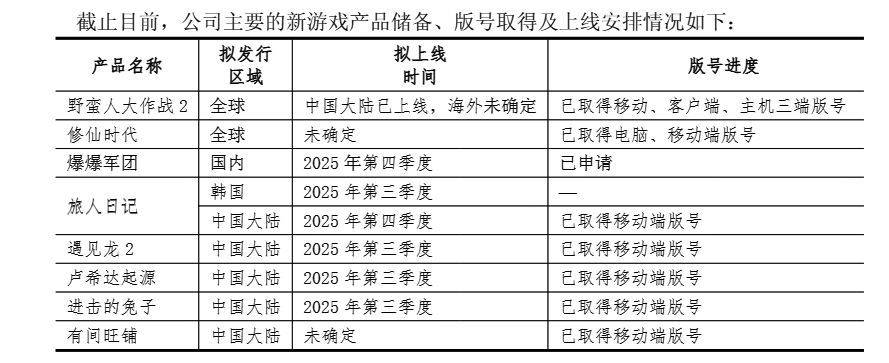

截至2024年末,电魂网络主要的新游戏产品储备、版号取得及上线安排情况如下表所示。

其中,《野蛮人大作战2》于今年5月27日全平台上线,28日正式开服。据点点数据统计,该游戏上线首日收获IOS端免费游戏总榜第五、免费休闲游戏榜第一、免费动作游戏榜第三的亮眼成绩。但随着买量投入减少,其在各个游戏榜单上的排名迅速下滑,目前已跌出免费总榜及免费游戏总榜,在休闲榜及动作榜的排名也徘徊在200名开外。

点点数据

点点数据从流水的角度来看,《野蛮人大作战2》的颓势更为明显。据点点数据统计,该游戏(中国区IOS端)流水在开服次日达到顶峰,随即断崖式下滑,目前日收入仅剩100美元左右。截至7月18日,总流水仅21.29万美元,约合人民币152.87万元,对电魂网络营收贡献极为有限。

点点数据

点点数据2020-2024年,受游戏产品青黄不接影响,电魂网络营收从10.24亿元“腰斩”至5.5亿元,净利润更是一路暴跌,从4.54亿元锐减至0.54亿元,区间降幅高达88.11%。

2025年上半年,电魂网络预计实现归母净利润-1100万元到-750万元,与上年同期相比,将出现亏损;扣非净利润-1800万元到-1200万元。

电魂网络表示,本期业绩预减主要受主营业务及非经常性损益影响。一方面,今年上半年公司的部分老游戏营收同比下降,同时部分新游戏上线后推广效果不及预期;另一方面,本期公司其他收益金额258.75万元,较上期减少1672.24万元,主要系公司收到的政府补助大幅减少所致。

盲目投资扩张终埋雷

根据问询函回复,截至2024年末,电魂网络长期股权投资账面价值6230.1万元,当期多家联营企业权益法下确认投资损失,新增计提资产减值准备234.3万元;其他非流动金融资产2.3亿元,其中以公允价值计量的私募基金金额为1.5亿元,当期确认公允价值变动损失143.6万元;商誉账面价值1.57亿元,当期确认商誉减值损失6450.4万元。

关于长期股权投资。截至2024年末,电魂网络长期股权投资下面的10家主要被投资单位,有6家公司面临经营危机,具体情况如下表所示。

虽然电魂网络仅披露了10家主要被投资单位的经营情况,但从年报来看,公司投资非常活跃,长期股权投资项下有40多家被投企业。

关于其他非流动金融资产。截至2024年末,电魂网络其他非流动金融资产主要被投资单位7家,其中天津共感之脑科技有限公司涉及诉讼较多且无力偿还,经营困难;2023年,因研发项目未达预期,资金链断裂,预计难以持续经营,电魂网络确认公允价值变动损失3000万元。

关于商誉。2019年1月,电魂网络使用募集资金收购厦门游动网络科技有限公司(以下简称游动网络)80%的股权,评估增值3.15亿元,增值率高达542.47%;收购价款为2.9亿元,形成商誉2.4亿元。2019-2021年游动网络业绩完成率分别为103.4%、115.7%、106.2%,涉嫌精准达标。

电魂网络于2022年5月进一步收购游动网络剩余20%股权,并约定游动网络2022年、2023年每年扣非净利润不低于8000万元,两年累计不低于1.6亿元,实际扣非净利润仅完成1.47亿元,未达成业绩承诺。2024年游动网络归母净利润进一步下滑至2105.9万元。公司2023年、2024年分别计提商誉减值准备1967.7万元、6450.4万元。

据介绍,游动网络主营业务收入来自《小宝当皇帝》《华武战国》等。2022-2024年,《小宝当皇帝》的流水总额从1.73亿元降至0.83亿元,收入从0.92亿元降至0.41亿元,MAU从31.46万户降至14.96万户;《华武战国》的流水总额从1.96亿元降至0.73亿元,收入从0.3亿元降至0.11亿元,MAU从3.56万户降至2.05万户。

主要产品流水、MAU、ARPU等全面恶化,导致游动网络2022-2024年的营收从1.54亿元“腰斩”至0.67亿元,归母净利润从0.9亿元暴跌至0.21亿元,累计降幅高达76.67%。

2024年,长期股权投资、其他非流动金融资产、商誉等投资亏损合计吞噬电魂网络利润6828.3万元,占当期净利润的比重高达233.1%。

这种广撒网式的投资,无疑加剧了电魂网络研发资源的分散。网络游戏行业经过多年的发展,游戏厂商的资源已经高度集中,尤其是在移动游戏领域,头部效应非常明显,腾讯、网易、米哈游等头部企业占据了大部分市场份额。电魂网络的竞争对手,既包括大型网络游戏公司,也包括在细分游戏领域具备丰富经验和专业实力的中小型游戏企业。随着市场竞争的白热化,伴随游戏产品竞争力减弱的是买量成本的上升、渠道分成挤压加剧。

自收购游动网络以来,电魂网络的研发人员数量在2021年增至637人,研发投入达到高峰2.1亿。但随着IP老化,产品断层,业务规模不断萎缩,公司2024年的研发人员降至302人,研发投入降至1.3亿。

有意思的是,一面是电魂网络投资爆雷、业务萎缩,另一面则是创始人接连减持套现跑路。

上市以来,电魂网络实控人经历过两次变更,最初由胡建平、陈芳、胡玉彪、余晓亮、林清源五人组成一致行动人关系,截至目前已有三位创始人退出,只剩下胡建平、陈芳夫妇两人。

据Wind数据统计,2019年12月,电魂网络首发股份解禁不到2个月,五位联合创始人开始陆续减持,截至2023年底已合计套现8.5亿元。截至2025年3月底,胡建平、陈芳夫妇两人合计持有公司20.3%的股份。

近期,游戏行业迎来政策利好,推动板块整体回暖。6月11日,电魂网络收于涨停价23.78元/股。

Wind

Wind前脚涨停,后脚电魂网络就在当晚公告称,实际控制人之一、董事长、总经理胡建平因个人资金需求计划通过集中竞价及大宗交易方式减持公司股份不超过489.06万股,即不超过公司总股本的2.00%,减持期间为自本公告披露之日起15个交易日后的3个月内。同时,6月17日,电魂迎来了60.66万股的股权激励限售股份解禁,对应市值在1300万-1400万元之间。

按照最近一个交易日收盘价测算,胡建平本次减持规模上限预计将达到1.12亿元。

还没有评论,来说两句吧...