李晶昀 AI图

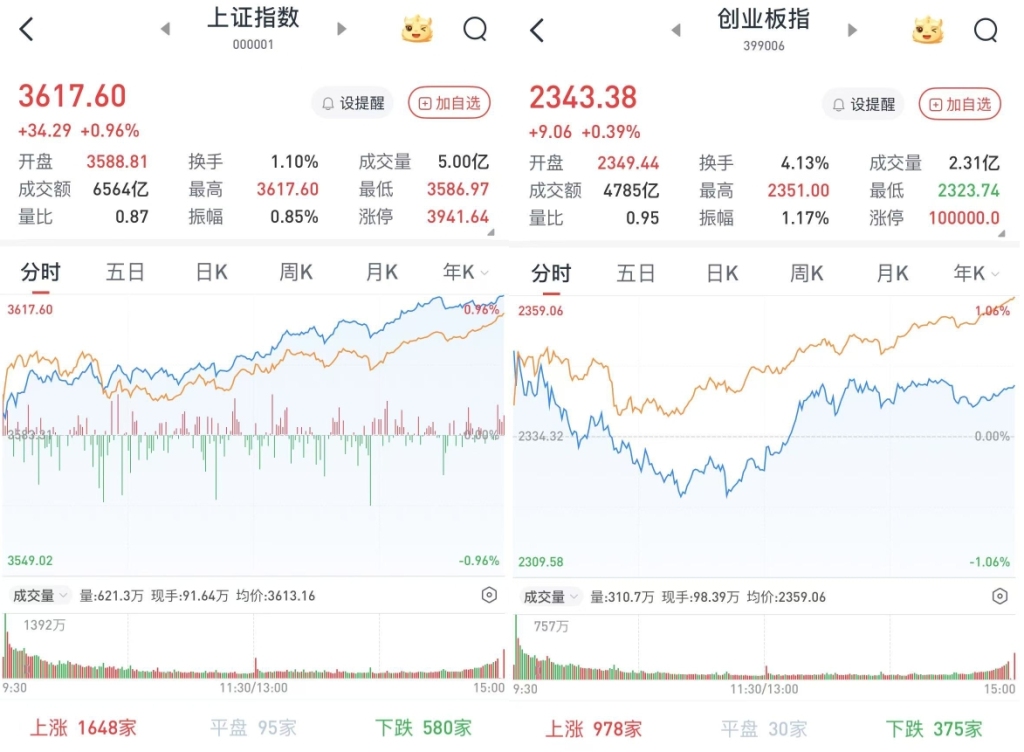

A股三大股指8月5日集体高开。早盘指数继续分化,沪指强势震荡,深市震荡下行。午后三大股指携手共进,个股呈现普涨态势。

从盘面上看,PEEK材料概念全线爆发,高速铜连接、消费电子概念表现抢眼,大金融等权重板块午后发力;云计算、医疗板块小幅下跌。

至收盘,上证综指涨0.96%,报3617.6点;科创50指数涨0.4%,报1053.65点;深证成指涨0.59%,报11106.96点;创业板指涨0.39%,报2343.38点。

Wind统计显示,两市及北交所共3901只股票上涨,1325只股票下跌,平盘有189只股票。

沪深两市成交总额15961亿元,较前一交易日的14986亿元增加975亿元。其中,沪市成交6564亿元,比上一交易日6398亿元增加166亿元,深市成交9397亿元。

据大智慧VIP,两市及北交所共有75只股票涨幅在9%以上,8只股票跌幅在9%以上。

钢铁地产携手上攻,CPO等AI硬件端高开低走

在板块方面,钢铁股领涨两市,马钢股份(600808)涨停,方大特钢(600507)、包钢股份(600010)、翔楼新材(301160)、华菱钢铁(000932)等涨超2%。

地产股涨幅居前,上实发展(600748)涨停,张江高科(600895)、黑牡丹(600510)、亚通股份(600692)等涨超5%,福星股份(000926)、凤凰股份(600716)等涨超2%。

银行股震荡走高,浦发银行(600000)涨超4%,浙商银行(601916)、中信银行(601998)、江阴银行(002807)、常熟银行(601128)等涨超2%。

AI硬件端明显高开后走兑现路线,CPO等AI硬件震荡走低,计算机板块领跌两市,卓易信息(688258)、鼎捷数智(300378)、万兴科技(300624)等跌超4%,普元信息(688118)、中润光学(688307)、大恒科技(600288)等跌超6%。

医药生物同样表现不佳,奇正藏药(002287)一度跌停,昂利康(002940)、南新制药(688189)、华森制药(002907)、海特生物(300683)等跌超7%。

建筑材料表现不佳,宏和科技(603256)跌超8%,扬子新材(002652)、中旗新材(001212)、中材科技(002080)、韩建河山(603616)等跌超2%。

支撑A股中期向好的核心逻辑依然稳固

中原证券认为,国内流动性保持宽松,杠杆资金(两融)、私募基金以及行业ETF持续入场。美联储9月降息预期升温,美元走弱有利于外资回流A股。8月为半年报披露高峰,谨防部分高估值题材股面临的业绩验证压力,未来市场有望集中于科技成长与周期制造两条主线。预计A股市场短期以稳步震荡上行为主,仍需密切关注政策面、资金面以及外盘的变化情况。

东莞证券认为,由于市场此前的上涨积累了一定的获利盘,获利盘回吐压力显现,投资者需注意指数在高位的震荡反复。短期虽存在一定的技术性调整压力,但支撑A股中期向好的核心逻辑依然稳固。板块上建议择机关注机械设备、金融、公用事业、建筑装饰等板块。

财信证券认为,一方面,大盘在上周四、上周五连续调整后,具备一定反弹动力,本周一低开后迅速修复,多数题材板块活跃,反映出场内资金做多情绪较好;另一方面,当日成交额缩量至1.5万亿元水平,部分高位题材板块以及个股出现较大调整,反映出增量资金入场意愿有限。总体上看,当日大盘缩量上涨,目前仅以反弹看待,后市需观察成交额能否重回1.8万亿元水平,在此信号出现前建议谨慎操作。中长期看,虽然宏观经济及政策未见明显拐点,但“反内卷”政策将缓解“增收不增利”的困境,支撑A股业绩端回暖,短期大盘调整结束后,大概率将继续维持震荡偏强运行趋势。

中金公司研报称,从宏观视角来看,中国当下虽然经济指标还待改善,但也有多个原因支撑股市表现。去年四季度以来,市场对中国中长期经济前景的信心明显改善,尤其是DeepSeek出现的正面效应。二者,虽然房地产还在调整,但其在中国经济中的占比大幅下降,对中国经济的负面影响减弱。同时,政策制定者对经济、股市、楼市的关注度明显提升,市场对相关领域下行风险的顾虑下降。再者,虽然中国政府加杠杆的幅度较美国彼时克制,中国私人部门的宏观杠杆率尚未下行,但也没有继续上升。还有一点是,过去几年,中国居民对安全资产配置的比例相应上升,在安全资产收益空间有限的情况下,适度增配风险资产(尤其是股市)的动机上升。展望未来,参考国际经验,在金融周期下行阶段,解决债务方面的政策很重要。这方面的政策有助于帮助相关部门改善资产负债表,提升经济活力,对资本市场的意义也不言而喻。

还没有评论,来说两句吧...