一、现货报价(8月4日数据)

根据主流市场监测,近期油价格小幅下跌,区域价格分化较大。主要产区报价如下:

二、供需核心动态

1.供应:印尼今年料向印度出口10万颗发芽的棕榈种子,以支持印度到2025-26年将油棕榈种植面积扩大至100万公顷的计划;南部半岛油压商协会(SOMA)发布的数据显示,2025年7月1-25日马来西亚棕榈油产量环比增加5.52%,鲜果串单产上升6.08%,出油率减少0.10%。

船运调查机构SGS公布的数据显示,马来西亚2025年7月1-25日棕榈油产品出口量为684308吨,较上月同期出口量减少63837吨,减幅8.53%;据船运调查机构ITS数据显示,印尼2025年6月份的棕榈油出口量环比大幅增长30.5%,从5月份的198.3万吨增至258.8万吨;印尼棕榈油协会(GAPKI)会长Eddy Martono周四称,印尼2025年棕榈油出口量或从去年的2950万吨降至2800万吨,Martono称印尼2025年毛棕榈油产量料增至5000万吨,高于去年的4820万吨。

马来西亚棕榈油局(MPOB):预计2025年毛棕榈油产量将达到1950万吨,相较于去年的1930万吨有所增加;2025年棕榈油出口量将达到1700万吨,相较于去年的1690万吨有所增加。

2.需求:欧盟或允许印尼棕榈油以零关税进入其市场,并实施配额制;印尼联昌国际证券(CIMB Securities)在一份报告中称,如果印尼政府实施B50生物燃料法规,则该国国内棕榈油消费需求料因此增加300万吨,相当于2024年该国毛棕榈油产量4820万吨的6.2%;马来西亚棕榈油局(MPOB)预计,由于主要市场节日需求增强,今年下半年棕榈油出口将复苏,MPOB总干事Ahmad Parveez Ghulam Kadir表示:需求增长主要来自印度,原因是节日补库需求、棕榈油价格具有吸引力,以及植物油进口关税下调;印尼能源部数据显示,截至7月16日,印尼今年生物柴油消费量已达742万千升。全球最大棕榈油生产国今年将生物柴油强制掺混比例从35%上调至40%,以降低对进口柴油的依赖。

印尼能源部高级官员Eniya Listiani Dewi周四在生物柴油研讨会上表示,印尼正在研究如何将生物柴油掺混比例提高至50%,相关研究预计年底完成;据巴西国家能源政策委员会(CNPE)官员,巴西将生物柴油在柴油中的强制掺混比例从14%上调至15%;EPA美国环保局提议2026年生物质基柴油(BBD)的强制掺混要求为56.1亿加仑,相较于2025年的33.5亿加仑有显著增加,也高于近期市场预期的46.5亿到52.5亿加仑。

欧盟委员会(European Commission)数据显示,2025年7月1日至2025年7月20日,欧盟2025/26年度棕榈油进口量为9万吨,上一年度同期为20万吨;昨日无新增买船,本周累计买船0条,本周国内棕榈油库存环比增加4%。

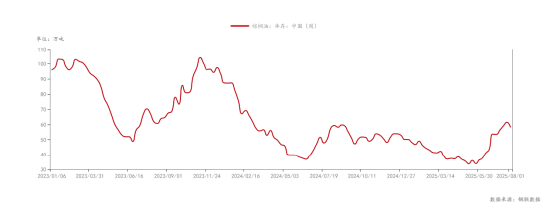

3.库存:截至2025年8月1日(第31周),全国重点地区棕榈油商业库存58.22万吨,环比上周减少3.33万吨,减幅5.41%,处于历史同期中性略偏高水平。

附图:全国棕榈油库存(单位:万吨)

数据来源:Mysteel

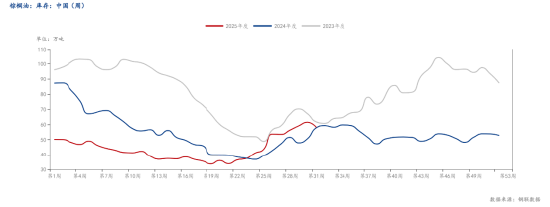

数据来源:Mysteel附图:棕榈油库存季节性分析(单位:万吨)

数据来源:Mysteel

数据来源:Mysteel三、市场矛盾点

1.库存激增与产量回升

马来西亚7月棕榈油产量超预期恢复,但出口环比下滑6.7%~9.6%,导致月末库存可能突破210万吨(近两年高位),形成显著利空。市场正等待8月11日MPOB报告确认,若库存增幅超预期,价格或下探。

2.关税下调的短期刺激

由于美国和印尼生柴的长期发展趋势仍存在以及美国将马来西亚商品进口关税从25%降至19%,缓解了需求担忧;叠加林吉特贬值(8月初兑美元跌0.35%),提升棕榈油出口竞争力。但该利好尚未完全消化,短期可能支撑价格。

四、后市展望

产地报价有所下降,进口利润倒挂扩大。现货市场变化不大,基差持稳运行,关注后期国内买船及到港情况。短期随着棕榈油逐渐到港开始累库,以及7月马棕增产累库,压制盘面上涨幅度,目前宏观情绪有所减弱,棕榈油震荡回落。

总结

短期马来西亚棕榈油短期供需面偏弱,市场预期产量环比增长,出口需求环比下跌。由于美国和印尼生柴的长期发展趋势仍存在,因此对棕榈油维持震荡上行的思路,棕榈油中期面临四季度的减产周期。后续需要把波动空间放大。

免责申明:产业收集信息,仅供参考,不构成任何投资操作建议。投资者据此操作,盈亏自负,风险自担。

本报告中的信息均源于公开资料,仅作参考之用。先锋期货力求准确可靠,但对于信息的准确性及完备性不作任何保证,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告未经先锋期货许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。本报告版权归先锋期货所有。

先锋期货股份有限公司

吴晓倩,期货投资咨询证号:Z0018298朱陈元,期货投资咨询证号:Z0015182

还没有评论,来说两句吧...