2025年8月11日晚,至正股份(603991.SH)发布公告,其重大资产置换、发行股份及支付现金购买资产并募集配套资金事项获上交所审核通过。

这标志着自2024年12月《外国投资者对上市公司战略投资管理办法》修订实施以来,首单跨境换股交易正式获得交易所通行证。

至正股份在置出原有亏损的线缆高分子材料业务的同时,以发行股份及支付现金形式取得全球前四半导体引线框架供应商——先进封装材料国际有限公司(AAMI)99.97%股权。

跨境换股新规催生首单交易落地

自2024年9月,证监会发布《关于深化上市公司并购重组市场改革的意见》以来,证监会对上市公司并购重组持续松绑。近期,证监会修订《上市公司重大资产重组管理办法》,打出了并购重组政策“组合拳”。

在跨境并购方面,2024年11月1日,商务部、中国证监会等六部委联合发布修订后的《外国投资者对上市公司战略投资管理办法》(下称“新战投办法”),并于同年12月2日正式施行。这一修订打破了困扰市场多年的跨境换股制度障碍。

另外,“新战投办法”允许外国投资者在特定情形下,以境外非上市公司股权作为支付对价,实施对A股上市公司的战略投资。而在此之前,根据《关于外国投资者并购境内企业的规定》(即“10号文”),跨境换股作为支付手段的股权只能是境外上市公司股权,非上市公司股权被明确排除在外。

“新战投办法”同时降低了外国投资者的持股比例和锁定期要求:取消定向发行方式下的外资持股比例门槛,协议转让和要约收购的持股比例下限从10%降至5%,外国投资者的持股锁定期也由不低于3年调整为不低于12个月。

“新战投办法”通过制度松绑与流程优化,为上市公司尤其是科技企业提供了更灵活的并购工具。2024年“并购六条”以来,累计披露重组超1400单,2025年重大重组交易金额超2000亿元(同比增11.6倍),半导体、新能源等领域整合加速。

这些政策松动为境内上市公司通过跨境换股收购境外资产扫除了规则模糊障碍,而至正股份收购AAMI的交易结构设计,恰好踩中了新规释放的制度红利。本次交易中,至正股份以发行股份方式收购ASMPT Holding持有的AAMI股权,正是新规下“以境外非上市公司股份作为支付对价”的典型操作。

至正股份30亿资产大置换

根据交易方案,本次至正股份资产重组的重点在于置出原有亏损业务,置入全球领先的半导体材料资产。

至正股份成立于2004年,2017年登陆上交所主板,曾是国内线缆用高分子材料的龙头企业。其核心业务聚焦电线电缆、光缆用环保聚烯烃材料的研发与生产,产品覆盖光通信线缆、电气装备线及电网电缆等特种绝缘材料领域。

2022年,受行业竞争加剧与成本攀升拖累,为破局求生,公司启动半导体转型,首先切入晶圆清洗设备赛道,2024年半导体业务收入占比超30%,但规模仍不足以支撑整体盈利。

而本次收购的核心标的AAMI是全球半导体产业链的关键角色。AAMI是一家深耕半导体封装材料逾40年的全球巨头,其前身为港股上市公司ASMPT(00522.HK)的物料分部,2021年经资本重组后成为独立运营实体。公开信息显示,2024年AAMI的引线框架收入规模的行业排名进一步提升至全球第四,仅次于日本三井、韩国HDS与长华科。

至正股份本次交易在结构设计上也颇具看点:

本次交易方式是通过发行股份+现金+资产置换的组合方式,实现境外股东ASMPT Holding(ASMPT全资子公司)以股份对价参与交易,成为上市公司第二大股东(持股约18%),并承诺不谋求控制权。

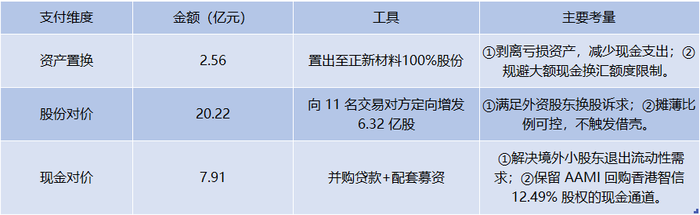

在境内,至正股份以持有的至正新材料100%股权(作价2.56亿元)作为置出资产,与先进半导体持有的嘉兴景曜财产份额进行置换;同时发行股份购买嘉兴景曜、滁州智元等基金中LP的财产份额及滁州智合股权。

在境外,至正股份以20.22亿元股份对价向ASMPT Holding等11名交易方定向增发6.32亿股,收购ASMPT Holding持有的AAMI的49.00%股权,同时AAMI回购香港智信持有的12.49%股权。

这样做既满足外资股东换股诉求,又将原实控人王强持股稀释控制在安全边际内。交易后公司总股本由 7.45 亿股增至 13.77 亿股(不考虑配套募资),实际控制人王强及其一致行动人合计持股 23.23%,ASMPT Holding 持股21.06%,既满足外资战略入股,又不触发《收购办法》要约义务。

最后7.91亿元现金对价则通过“并购贷款+配套募资”双通道解决,可以满足香港智信等小股东退出流动性需求。交易完成后,上市公司将实际持有AAMI约99.97%股权。

AAMI的技术与市场壁垒

作为本次交易的置入资产,AAMI符合我国对新质生产力的战略定位:技术密集、附加值高、面向战略性新兴产业。

AAMI的核心壁垒在于对高端引线框架的全流程掌控,其自主研发的高精密冲压模具精度达微米级,可稳定生产超薄框架满足汽车电子芯片的极端可靠性要求;独有的电镀银合金表面处理技术,使产品导电性与抗氧化性能超越行业标准,成为英飞凌、德州仪器等IDM巨头高端芯片的指定材料。更关键的是,AAMI将三大核心技术——模具设计、冲压成型、表面处理——整合为闭环工艺链,良品率高于行业平均。

若技术是矛,市场则是盾。目前,AAMI的产品已经全面进入汽车、计算、通信、工业、消费等应用领域,客户覆盖全球主流的头部半导体IDM厂商和封测代工厂。2025年4月末,AAMI在手订单达5830万美元,较2024年12月末增长43.6%。

更深远的是,通过本次交易,AAMI的技术资源将注入至正股份平台。治理结构上,ASMPT将提名2名非独立董事,并计划任命AAMI现任CEO何树泉担任联席总裁,何树泉在半导体设备设计、封装工艺开发领域拥有近40年经验。

中国半导体材料的关键拼图

长期以来,我国半导体产业链亟需先进的引线框架厂商拼图。

公开资料显示,全球前五大引线框架厂商占据了超50%的市场份额,而国内厂商规模普遍较小,高端车规、算力芯片用框架90%以上靠进口,国内引线框架行业微米级模具、高可靠性电镀工艺仍依赖进口,蚀刻框架几乎被日韩台企垄断。而且,国产以中低端冲压框架为主,高端蚀刻框架产能不足、良率仅85%,供不应求。

在此背景下,至正股份通过并购AAMI,可以快速获得全球领先的引线框架技术,加速核心技术自主化的进程。

交易完成后,AAMI的技术和产品将通过上市公司平台持续发展,进一步助力夯实境内半导体产业链的自主可控,特别是在提升半导体产业链供应链韧性和安全水平方面,这种效应也将直接惠及汽车、新能源、算力等新兴产业。

有望实现扭亏为盈及质量提升

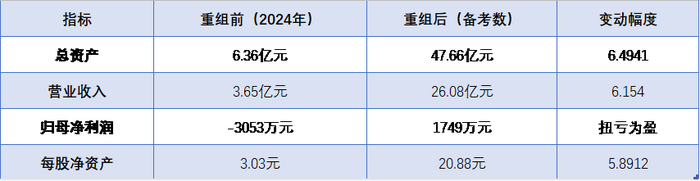

本次重组对至正股份而言有望实现财务质量的提升。根据财务测算:交易完成后,上市公司资产总额将从6.3亿元增至47.7亿元,营收规模从3.6亿元提升至26.1亿元。

在盈利能力方面:公司净利润将由负转正。从具体指标看:每股收益从-0.41元升至0.11元,增幅达0.52元;归属于母公司所有者的每股净资产从3.03元升至20.88元,增幅达589.12%。

置出的至正新材料100%股权评估值仅为2.56亿元,而置入的AAMI相关资产作价达30.69亿元。在估值层面,AAMI整体估值35.26亿元,较其合并归母净资产29.66亿元,增值率为18%,低于A股同类并购的溢价水平。

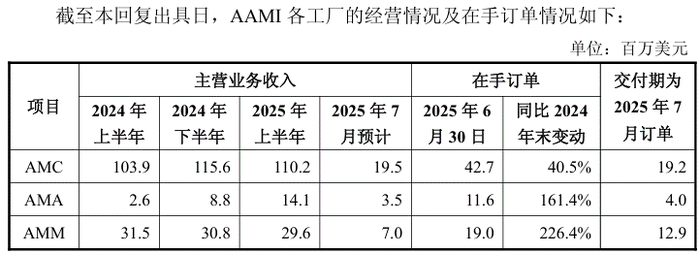

AAMI的持续盈利方面,2024年其净利润达5518.84万元,同比激增173%。同时,AAMI的AMA工厂已与贡献度80%以上收入的客户建立了稳定合作,预计在2025年全年收入将达到约 35 至40百万美元收入,比原估算的28.2百万美元预测高出25%至42%。另外,AMC工厂在2025年上半年实现收入110.2百万美元,约占2025年全年目标的 52%,预计全年达到213.4至228.4百万美元。

估值方面也有提升空间,A 股半导体板块因稀缺性和政策溢价,传统封测、材料环节的市盈率估值约30–50倍,高成长赛道(AI 算力、汽车芯片)的市盈率估值更可高达100倍。而至正股份原本的业务属于化工大类,行业市盈率估值普遍在20倍以下。随着收购AAMI交易完成,至正股份有望迎来价值重估。

还没有评论,来说两句吧...