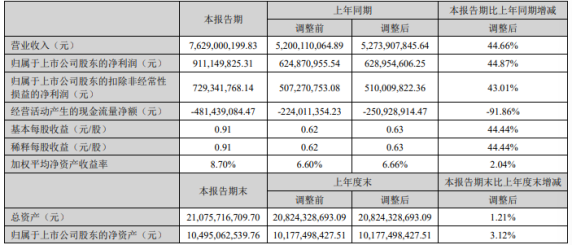

8月15日,正式发布2025年半年报。报告期内,华工科技营收为76.29亿元,同比增长44.6%;归母净利润为9.11亿元,同比增长44.87%;扣非净利润为7.29亿元,同比增长43.01%。

报告期内,公司积极主动融入国家战略和行业发展,围绕客户需求持续创新,聚焦“智能制造、感知、联接”三大核心业务,面向国内、国际两大市场,聚焦新能源汽车、数字赋能两大赛道,持续推动关键核心技术突破,打造专精特新产品。具体而言,华工科技的智能制造业务营业收入16.76亿元,联接业务营业收入37.44亿元,感知业务现营业收入21.54亿元。

在智能制造业务上,华工科技从“装备智能化、产线自动化、工厂智慧化”三个层面为产业发展提“智”升级,从单点突破走向生态圈融合共振。

华工科技紧抓新能源与智能制造两大优质赛道,新能源汽车、船舶等五大重点行业的订单占比高达94%,其中,新能源汽车行业不断拓展应用场景,其技术应用从传统的激光切割、激光焊接延伸至激光清洗、淬火、熔覆等高价值加工工艺,订单同比增长43%。

船舶行业方面,全球首台喷码划线智能装备批量应用,管法兰切焊自动化产线、超大幅面激光复合铣焊产线等创新产品在头部船企取得重大突破,带动订单同比增长26%。

商业航空领域,通过自研国产化高端装备实现突破,订单同比增长220%;轨道交通行业聚焦传统产业智能化升级,在激光落料、自动上下料等应用取得显著进展,订单同比增长67%。

3C电子领域,精密部件焊接智能系列装备、激光精密标记系列装备等获得批量订单,3Dlaser 激光倒角智能装备突破首个批量订单,UTG 超薄玻璃激光切割智能装备成功斩获行业头部客户千万级订单,打造高速厚板切割设备、VC散热模组上下盖打标一体机,实现大额批量销售。

汽车电子领域,MCU铜排激光焊接设备突破行业龙头客户,实现批量销售;新能源领域,储能电池智能自动化产线在国际市场落地订单近千万。

在联接业务上,华工科技该业务同比增长124%,增长主要源于对 AI 应用领域市场机遇的把握,400G、800G光模块实现规模交付,客户版图、交付份额进一步扩充;产品研发创新能力持续提升,业界首发1.6T LPO、1.6T LRO产品,以及1.6T 3nm DSP方案,产品性能行业领先;行业首推3.2T CPO解决方案,可支撑51.2T交换机,并适配液冷散热方案,积极布局前沿技术。

无线业务领域,4G/5G/5G-A 基站应用光 模块持续保持行业领先份额,布局开发低轨卫星通信模块及下一代前传光模块技术;800G ZR/ZR+ Pro 相干光模块量产,在关键客户处完成测试导入。

F5G-A 业务领域,25G PON OLT和ONU批量交付,并推出50G PON OLT 产品,同时布局车载光模块技术开发。华工科技正在加快推进下一代超高速光模块的研发和生产,光电子信息产业研创园一期工程将于三季度正式竣工投产。

在感知业务上,华工科技的传感器业务营业收入19.42亿元,激光全息防伪业务营业收入2.11亿元。其中,新能源及其上下游产业链销售占比超过60%。新能源汽车PTC热管理系统业务持续增长,覆盖大多数新能源汽车国产及合资品牌,在海外市场获得多个高端汽车品牌项目订单。

压力传感器基本实现陶瓷压力范围全覆盖,在小型化、大量程方向不断拓展,2025年上半年新定点和转量产项目超过15个,销售规模超去年全年销售水平。

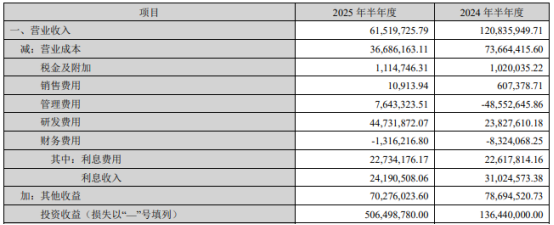

这些业务增长离不开华工科技在研发方面的投入,2025年上半年,华工科技研发费用达到4473.19万元,远超去年同期的研发投入。

这些投入的回报也在半年报中也所反映。2025年上半年,华工科技申请专利143件其中发明专利77件,申请软件著作权56项。

另外,华工科技还在积极实施全球化战略,在海外筹建智能制造实验室、子公司及销售办事处,海外业务同比增长95%。值得一提的是,华工科技的三维五轴激光装备获得欧盟头部客户的准入许可并斩获批量订单,大幅面高精度坡口设备在船舶行业的出口快速增长。

报告期内,华工科技还坚持内涵式和外延式发展并举,将积极通过投资、并购等方式拓展新业务,探索发展新模式。例如,报告期内,华工科技投资新设一子公司苏州立华智维科技有限公司,主要是为了强化产业布局、丰富产品结构。

但在投资并购过程中需要注意,由于企业管理风格及文化差异,可能产生整合风险,导致投资并购项目的业务进展不及预期。

总体来看,华工科技在2025年上半年交出了一份比较可观的“成绩单”,而这主要得益于三大核心业务的突破。结合近期华工科技推出全国首台全天时智能激光除草、在农业市场上布局“落子”的情况,他在未来有望探索出新的业绩增长方向,期待其在下半年的市场表现。

还没有评论,来说两句吧...