随着“2025苏超”即将在8月底迎来第十轮赛事,其总冠名商——(600919.SH),也在近日交出了一份引人关注的上半年“成绩单”。

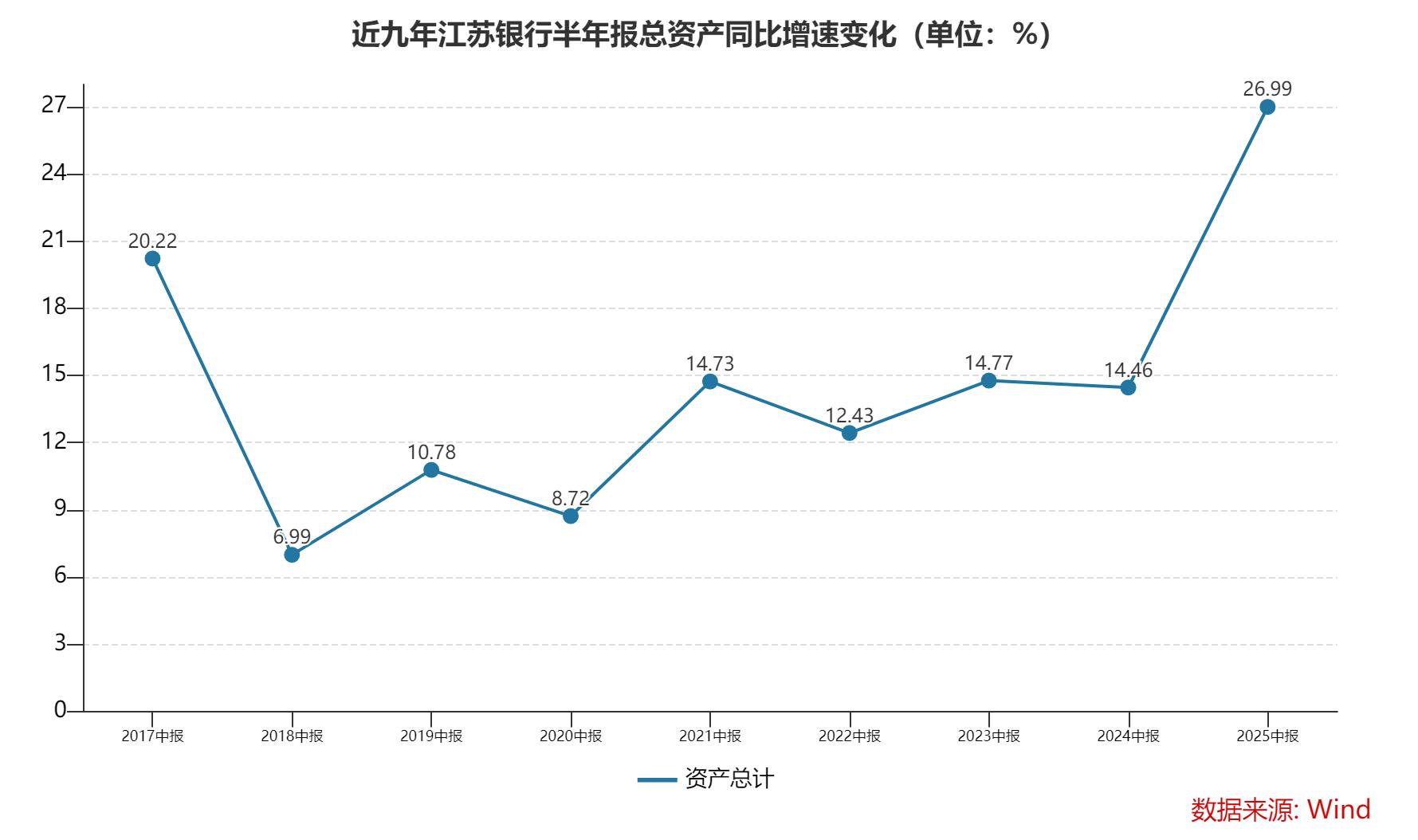

半年报显示,截至6月末,江苏银行总资产规模约为4.79万亿元,较上年同期的3.77万亿元,同比增长约26.99%。而据Wind数据统计,这一同比增幅水平,意味着江苏银行的总资产规模自2017年中期以来重新回到20%以上。

江苏银行半年报总资产同比增速变化情况一览图(2017年半年报-2025年半年报)。

与此同时,截至上半年末,江苏银行实现营业收入448.64亿元,同比增长7.78%;实现归母净利润202.38亿元,同比增长8.05%;不良贷款率0.84%,拨备覆盖率331.02%。

值得关注的是,在业绩向好的背景下,体育营销策略是否真正带动了江苏银行零售业务增长?面对个人消费贷“国补”方案出台,这家头部城商行又进行了哪些布局安排?

打造“体育+金融”新场景

2025年1月,江苏银行正式成为“2025年江苏省城市足球联赛”(即“2025苏超”)的冠名赞助商。在投资者和市场观察者看来,冠名“2025苏超”这一现象级赛事,不仅大幅提升了江苏银行品牌曝光度,更有望转化为实实在在的零售业务增长。

记者以半年报进行搜索看到,江苏银行对冠名带来的经营效应,总体较为低调,仅在“智慧零售”处提及。

江苏银行表示,冠名“2025苏超”及重点城市马拉松赛事,将赛事热点转化为经营流量,已成为该行创新“体育+金融”场景的举措。

从数据来看,截至上半年末,江苏银行App客户数超2100万,同比增长约10.53%,月活客户数突破750万户,持续位列城商行第一;而零售AUM(管理客户总资产)规模达到1.39万亿元,较上年末增长11.70%,规模、增量均保持城商行第一。

就在上半年内,为进一步推动零售战略转型,江苏银行特别合并成立零售信贷部,负责全行零售信贷业务经营。这一部门下设房贷、消费贷、经营贷、信用卡四大业务板块,实现个人信贷全客户、全产品、全渠道整合,零售战略布局、资源配置及业务协同更加敏捷化。

记者注意到,与2024年上半年相比,江苏银行个人经营贷、个人消费贷在2025年上半年均呈现出两位数的增幅水平,但信用卡业务同比小幅下降。

具体来看,截至6月末,江苏银行个人消费贷款余额约为3405.79亿元,较上年同期的3008.69亿元,同比增长13.20%;住房按揭贷款余额约为2575.83亿元,较上年同期的2440.90亿元,同比增长5.53%;个人经营性贷款余额约为625.58亿元,较上年同期的546.35亿元,同比增幅最高,约为14.50%;但信用卡贷款余额约为348.08亿元,较上年同期的349.83亿元,同比下降0.50%。

自营消费贷新增客户数是上年同期的1.88倍

8月12日,个人消费贷款“国补”方案落地。根据规定,通过国家财政贴息支持,19家银行、4家消费金融公司,将作为贷款经办机构聚焦餐饮住宿、健康、养老、托育、家政、文化娱乐、旅游、体育等八类与人民群众日常生活密切相关的消费行业,加大信贷投放力度,特别是针对符合条件的小微企业。

江苏银行及旗下消费金融公司未被列入贷款经办机构名单。但根据《个人消费贷款财政贴息政策实施方案》,国家鼓励地方财政部门结合实际情况对其他经营个人消费贷款业务的金融机构给予财政贴息支持,扩大政策覆盖面。作为江苏省内资产规模最大的城商行,江苏银行在网络金融与消费金融业务上的布局谋篇备受关注。

在网络金融方面,半年报显示,江苏银行深入拓展网络金融特色场景,在教育、医疗、住建、物业、养老、文旅六大重点场景中推广e融支付和履约宝等网络金融业务。开展各类专业市场营销和服务。

截至6月末,江苏银行网络金融新拓展商户3788户,新增交易额47.5亿元,较去年同期增长446.6%。

与此同时,江苏银行亦深化了与平台企业的合作。据半年报披露,该行与平台企业合作的深度和广度均位居银行同业前列,报告期内,该行已服务75家平台企业,总业务规模929亿元,较去年同期增长116.2%。

在消费金融方面,据江苏银行介绍,该行全新上市扬州文商体旅信用卡,推出个人住房抵押类消费贷产品房易融,为不同消费客群提供流动性支持。此外,为助力经济低碳转型,江苏银行推出新能源汽车0首付分期等服务。

2025年上半年,江苏银行自营消费贷新增客户数是上年同期的1.88倍,其中绿色消费贷款余额较去年同期增加36%。

值得关注的是,8月23日,与半年报发布同期,江苏银行董事会通过了对旗下消费金融公司——苏银凯基消费金融有限公司的增资议案;同时宣布将修订该行个人与小微两部消费互联网贷款业务管理办法。

还没有评论,来说两句吧...