安踏体育 视觉中国 资料图

多品牌、全球化的战略,驱动安踏体育业绩再创新高。

8月27日,安踏体育用品有限公司(ANTA,2020.HK,以下简称“安踏集团”)发布2025年上半年业绩公告。上半年安踏集团业绩超市场预期,再创历史新高,实现收入385.44亿元,同比增长14.3%;股东应占溢利(不包括分占合营公司损益影响)同比上升14.5%至70.31亿元。

“我们相信中国运动市场的长期增长空间依然庞大,短期内的增速也将继续跑赢整体的消费,特别是户外的赛道仍处于增长周期的高速阶段,将继续维持很好的增长。”安踏集团执行董事兼联席首席执行官赖世贤在8月27日的线上业绩说明会上作出上述表述。

截至8月27日收盘,安踏体育(2020.HK)报101.6港元/股,跌1.74%,今年以来股价涨逾三成。

安踏集团官宣新战略合作,称未来将继续推进战略性并购

安踏集团于1999年创立,于2007年在港交所上市。2009年起,安踏集团开启了收并购之路,构建差异化的多品牌矩阵。目前旗下品牌包括ANTA(安踏)、FILA(斐乐)、DESCENTE(迪桑特)、KOLON SPORT(可隆体育)及MAIA ACTIVE(玛伊娅服饰)等,并为始祖鸟母公司Amer Sports(亚玛芬体育)的最大股东。

今年5月,安踏集团完成对德国专业户外品牌JACK WOLFSKIN(狼爪)的收购,定位大众至中端户外市场。8月27日,集团宣布与韩国时尚集团MUSINSA结成战略合作,双方成立合资公司“MUSINSA中国”,安踏持股40%、MUSINSA持股60%,将推动“MUSINSA STANDARD”与“Musinsa Store”等在中国的发展。公告称,合资公司尚待监管机构批准,预计交易在2025年9月底前完成。

赖世贤在业绩会上表示,集团已为狼爪组建联合管理团队,并将在今年内制定3-5年复兴计划;而与MUSINSA的合作也将加速年轻时尚领域的拓展,探索大时尚产业与体育产业的融合边界。

其他潜在合作方面,近日市场消息称安踏集团即将收购美国品牌管理公司ABG旗下的锐步(Reebok)品牌,且已经完成了实缴。还有市场消息称,皮诺家族正考虑为德国运动品牌彪马(Puma)探索包括出售在内的战略选项,与包括安踏和李宁在内的潜在买家接洽。对此,安踏集团方面此前均回应澎湃新闻记者称,不对市场传闻发表评论。

近年来安踏集团战略为“单聚焦、多品牌、全球化”。安踏集团董事会主席兼执行董事丁世忠在半年报中指出,坚信差异化、互补性强的多品牌组合是集团持续增长的核心引擎,将坚定地强化现有品牌,深挖增长潜质并继续推进战略性并购。丁世忠还指出,安踏体育并购战略会优先考虑符合公司发展战略,聚焦两类机会:一是,收购具有强品牌价值和基因的品牌,通过战略重塑实现价值跃升;二是,投资高潜质的新兴品牌,在早期建立合作,探索共同成长。

安踏集团全球化布局也在按序推进。据财报显示,中国以外的门店数量方面,安踏为224家,斐乐为21家,迪桑特为4家。赖世贤在业绩会上介绍,安踏品牌东南亚接近翻倍增长,并且大部分来自同店增长,期内新增的美国线下业务和中东的业务也开始做贡献,拉动上半年海外流水同比增超150%。

安踏斐乐上半年毛利率下滑,迪桑特、可隆等其他品牌业绩大增

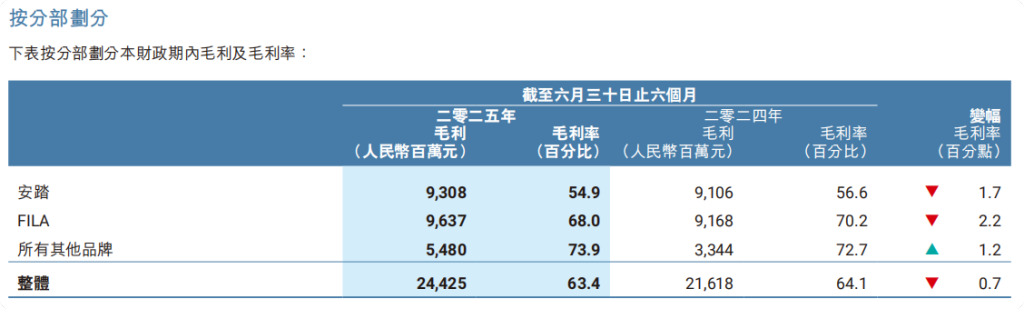

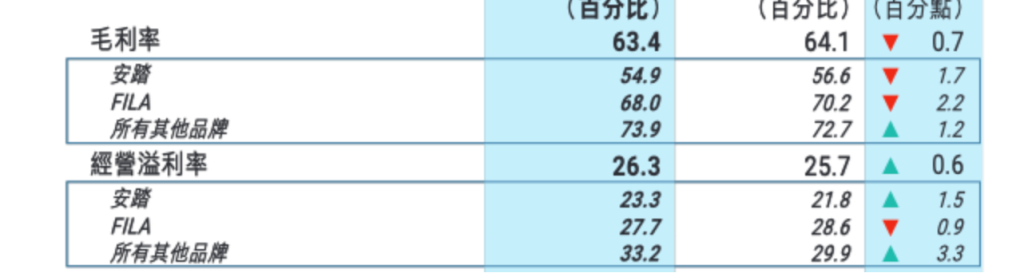

财报介绍,上半年收入增长一成,由于毛利率相对较低的电商业务及鞋类产品贡献增加,也因此导致整体毛利率同比下跌0.7个百分点至63.4%。不过,通过渠道优化和精细化运营,把经营溢利率提升0.6个百分点到26.3%。

上半年安踏品牌毛利率同比下降1.7个百分点至54.9%,主要归因于加大专业产品的成本投入,以及电商业务占比持续上升。斐乐品牌毛利率同比下降2.2个百分点至68.0%,主要由于策略性地增强和提升产品功能和质量以致成本上升,以及主动地提升鞋类产品占比。线上通常折扣较低,因此电商渠道毛利率较低。其他品牌毛利率提升1.2个百分点至73.9%。

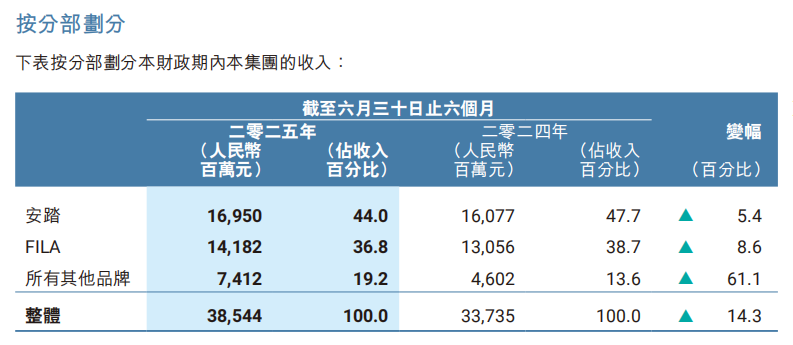

分品牌来看业绩,上半年安踏集团旗下所有品牌上半年营收均创历史新高。其中,安踏品牌营收为169.50亿元,同比增长5.4%,营收占总营收比重为44%,占比同比下滑3.7个百分点。上半年安踏品牌实现经营溢利39.46亿元,同比增近12.6%。

集团的另一个支柱就是定位高端时尚运动品牌斐乐,斐乐是2009年被安踏集团收购后的首个国际品牌,此前一度成为安踏集团的“现金奶牛”。此前FILA为安踏贡献了近一半的利润,但近年来营收增速呈现波动趋势,业绩占比逐渐下滑。据记者梳理过往财报,2019年至2024年,FILA的年度收入增速分别为73.9%、18.1%、25.1%、-1.4%、16.6%、6.1%。去年年度业绩会上,安踏集团就称“FILA正处于最关键的变革期”。

今年上半年斐乐营收创历史新高,为141.82亿元,同比增长8.6%,营收占比较去年下降约1.9个百分点至36.8%。上半年斐乐品牌经营溢利率小幅下降0.9个百分点至27.7%。财报指出,斐乐经营溢利率下滑主要由于策略性的产品组合改变和增强产品功能及质量导致的销售成本上升,运营效率提升部分抵消了上述销售成本上升的影响。

包括迪桑特以及可隆体育在内的其他品牌整体表现亮眼,上半年合计实现营收74.12亿元,同比增长61.1%;营收占比同比提升5.6个百分点至19.2%;实现经营溢利24.58亿元,同比增长78.8%;经营溢利率提升3.3个百分点至33.2%。

业绩会上,赖世贤强调,迪桑特与可隆等垂类品牌凭借专业定位与高店效成为增长引擎。迪桑特上半年店效由近230万提升至约270万,原店效500万的门店由16家增至33家,上半年迪桑特的线上收入增长也超过50%。可隆线下收入增长超过80%,线上的增长也接近80%,折扣在85折以上。过往可隆在东北及北方区域表现突出,今年以来在东北以外的区域也实现了突破。

升级创新店型成线下转型重点

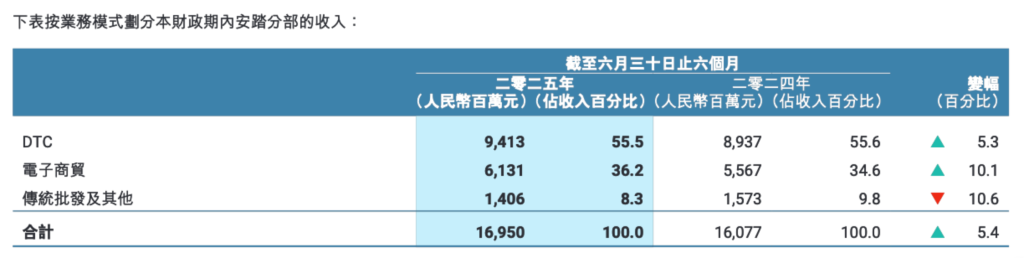

分渠道来看,截至上半年,集团线下门店总数已超过1.3万家。业绩会上,赖世贤进一步披露了具体的门店构成:上半年安踏成人达7187家、安踏儿童2722家;FILA大货1266家、FILA儿童590家、FILA潮牌198家、迪桑特226家、可隆199家、玛伊娅50家。据财报介绍,安踏集团计划继续精细化开店,目标到2025年底将安踏门店增至7000至7100家、安踏儿童2600至2700家、斐乐2100至2200家、迪桑特260至270家及可隆体育200至210家,玛伊娅50家至60家。

赖世贤表示,七类安踏品牌的新业态和新店型都保持高增长,拉动了高线市场的贡献持续增加,安踏也在逐步以更具规模与体验感的大店逐步替代部分原有门店。

上半年,安踏集团电商渠道占集团整体收入比例升至34.8%,占比同比增加一个百分点。按绝对金额计算,电商渠道收入同比增长17.6%。首席财务官毕明伟在业绩会上补充称,安踏品牌线上增长约10%,斐乐线上实现双位数增长。不过,线上占比的提高在带来营收增长的同时,也对毛利率产生短期结构性影响。

谈及行业的发展趋势,赖世贤在财报中指出,线下进入了存量竞争的格局,客流放缓,转化率下降,商场的营业额不如以往。在此环境下,综合品牌受压比较大,需求保持增长的户外和垂类品牌更有空间加速开店。

展望下半年,财报指出,安踏与斐乐两大品牌将分别聚焦各自的“必胜之战”,安踏要突破零售新业态,将继续深化创新转型,孵化不同的创新业态及垂类店铺,打造差异化的购物体验。斐乐将进一步深耕高尔夫及网球领域,战略性布局不同型态的新店型。其他品牌将持续保持高增速,孵化具潜质的优质商品,并继续拓展不同渠道。

值得注意的是,为回报股东,董事会已宣派截至上半年的中期股息每股普通股1.37港元,合计派付约35.32亿元,同比增长16.1%;普通股股息分派比率为经调整股东应占溢利的50.2%。

丁世忠在财报中指出,集团绝不会追逐短期利益。安踏体育自2007年在香港上市以来,股票价值由最初的每股5.28港元,到今天带来近20倍的回报,集团关注的是为所有利益相关方带来长久福祉。丁世忠还指出,为股东创造持续、丰厚的长期回报,安踏集团首先投资于现有业务,特别是创新、数字化和零售转型,不断提升盈利能力;其次是寻找高质量的并购与合作机会,强化多品牌优势;三是要保持稳定高派息比率,并看时机回购股份,优化资本结构。

还没有评论,来说两句吧...