来源:围棋投研

昨天迈瑞出了半年报,我看读者们都异常兴奋,实际盘面上也能看到些端倪:昨天是走高后回落,今天是开盘向上后回调,同时成交量都超过40亿,说明博弈很激烈。

大家都在博弈些啥呢?

正方选手说,半年报利空出尽,冲啊!

反方选手说,中报业绩这么差,快撤!

其实不仅是迈瑞,很多龙头企业出了业绩后,都会有这样的纠结。因此一直苦口婆心,尽量不要做预测和埋伏,很有可能“被别人预判了你预判的预判”。

好在是,既没有大涨、也没有大跌,波动率不大就能继续聊聊。

第一是财务情况本身,确实是“惨不忍睹”。

虽然知道不会太好,但该看的业绩还是要看:

1)营收下滑,净利润下滑幅度更大,说明盈利能力出现下降;

2)总资产下滑,这个情况比较罕见,进一步观察资产负债表,主要是流动资产里的“货币现金”科目减少,再结合现金收入比没有什么变化,就很清楚,是营收下滑带来的现金流和总资产下降;

3)毛利率和净利率统统下降,说明业务端和产品端都很惨;

4)营运能力也有些困难,不过历史上超过100天比较常见;

5)股东结构很有意思,机构和外资都在下降,总股东户数却在提升,说明散户买了很多,这也是核心资产的特征之一。

总结一句话就是:这份半年报答卷并不尽如人意,作为产业龙头的表现,大概率说明行业已经非常困难。

第二是看看财报里都聊了些什么。

迈瑞半年报的内容非常丰富,通篇读下来要花不少时间,我自己读完有这些体会:

1)拆分每个业务部门有点复杂,不过拆分地区还是有必要的:

一方面,国际收入占比提升至约50%,并且预计从三季度开始增长要有所提速,其中国际体外诊断有望实现较快增长;

另一方面,国内业务下滑严重,至于多严重就不展开了,好的方面是有“反内卷”预期,例如集采规则不再“唯最低价”中标。

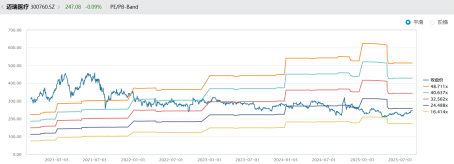

2)做了第二次中期分红,今年分红率已经占到净利润的65%,这张图就很清晰:

3)“AI”字眼出现的频率非常高,几乎每个业务都有涉及到:

在体外诊断领域积极推广“瑞检生态”,以设备互联为基础,深度融合设备信息,围绕“人、机、料、法、环”五大要素,与检验流程深度融合,一站式解决医学实验室难题;

在生命信息与支持领域,瑞智重症决策辅助系统&启元重症大模型专为重症医学科设计,通过整合设备数据与AI技术,实现患者全程监测和个体化诊疗支持,推动重症诊疗的规范化与高效化;

在医学影像领域,“瑞影生态”基于医学影像临床场景的洞察,深度结合人工智能、设备物联网、5G和云计算等新技术应用,助力医学影像全场景的精准诊断、均质发展、科研创新以及精益管理建设。

当然了,半年报里最“刺眼”的一句话就是:经公司初步测算,第三季度整体营业收入将实现同比正增长,同时延续营业收入金额逐季度环比改善的趋势。

最大的意义就是,把“承诺”落实到了白纸黑字。

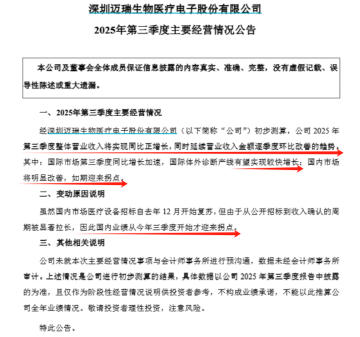

第三,就要具体聊聊三季度的展望。

如果有细心的投资者,会发现除了半年报,迈瑞还单独发布了“第三季度主要经营情况公告”,我就直接截图了:

想传达的信息很清楚,三季度收入是同比正增长,其中海外是高增,国内是拐点,而国内是去年就有招标复苏,并不是太突然的变化。

想传达的情绪就值得思考了,为什么在半年报里已经提及的前提下,还要再单独发个公告呢?我想大概率,是希望能给资本市场传递些积极的因素。

落实到投资维度,显然去参与博弈并不擅长,要看得更远一些。

研究周期股的时候,有个定性角度是:当龙头企业都不赚钱的时候,大概率是见底了;当街边小作坊都盆满钵满的时候,大概率是见顶。

如今虽然没有沦落到亏钱的地步,但收入增速是连续5个季度下滑,在历史长河里都是比较罕见的现象,大概率不会持续。

而且有些细分领域的龙头就没那么幸运了,有出现连续多个季度的亏损,在和管理层交流时,有句话印象深刻:

“检验这个行业,咱们公司体量最大,按道理成本最优。如果连我们都亏钱,其他友商和下游医院只会亏得更厉害,这是不可持续的,甚至连检验质量也会出现问题。”

当然,迈瑞提到的三季度增速回正,肯定有业务端的修复,也有部分是去年三季度基数比较低的因素。辩证去看,能回正肯定是好事情,但更重要的是能否继续逐季改善,这就需要不断跟踪。

估值怎么看?作为国内最大的医疗器械龙头,给到20倍PE估值是性价比很高,25倍就要看业绩拐点能不能持续,再往上30倍就取决于国内招投标的量价齐升。

------

这两天问化工板块的读者非常多,给我都搞得有点懵。

先是尝试看了几份半年报,坦白说没觉得业绩有特别亮眼的,尤其龙头企业依然是处于单季度下滑的过程;再尝试看了些产品进展,有机硅、涤纶长丝、MDI、TDI、钛白粉、高频高速树脂等等概念,眼花缭乱。

算了,不再尝试了,我决定直接问研究化工领域的小伙伴们,基本结论是:

1)行业基本面没有什么变化,化工研究员判断是到明年有基本面改善;

2)多数资金都是做资产配置,看中估值低、机构持仓比例低和盈利底部;

3)有部分基金经理是在蹲“反内卷”行情,等待政策催化以及景气度回升;

4)化工类的主动性基金配置得倒不多,反倒是ETF很受关注,例如化工ETF(516020)连续上涨3个月,相当于是投资了一堆化工龙头。

那我基本就懂了,感觉和光伏板块有点类似,估值低位+盈利见底+预期反转(反内卷)+牛市高切低,属于是偏防守型的行业配置。

至于投资维度,坦白说我覆盖得不深,很多化工概念可能还没读者们了解得多,就尽我所能分享些信息,希望能帮助到大家哈。

还没有评论,来说两句吧...