随着2025年中报披露收官,12家全国性股份制银行交出了上半年的“成绩单”。从资产规模、盈利能力、收入结构到资产质量,多项核心指标反映出行业在当前经济环境下的发展态势——资产规模保持增长但分化明显,净利息收入普遍承压,中间业务收入增长乏力,资产质量总体稳健但拨备覆盖率有所波动。

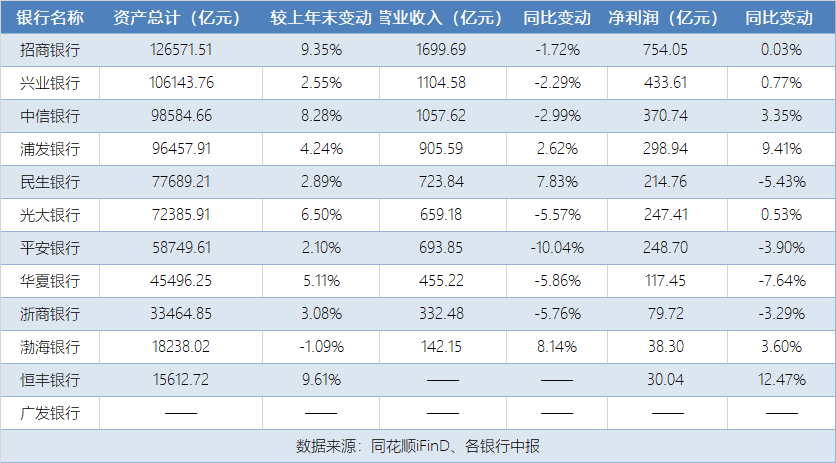

资产规模普遍正增长,利润增长分化

2025年上半年,多数股份制银行资产规模继续保持扩张。资产总额为12.66万亿元,较上年末增长9.35%。资产总额9.85万亿元,较上年末增长8.28%;恒丰银行资产总额1.56万亿元,较上年末增长9.61%。资产总额10.61万亿元、资产总额9.65万亿元、资产总额7.77万亿元,这些银行资产规模保持正增长,增速大多在2%-5%之间。

营收方面,民生银行营收同比增长7.83%、渤海银行营收同比增长8.14%,浦发银行营收同比增长2.62%,实现正增长。净利润方面,7家银行实现正增长,其中恒丰银行净利润同比增长12.47%、浦发银行净利润同比增长9.41%、渤海银行净利润同比增长3.60%。

息差压力显著,投资收益成重要补充

受贷款市场报价利率(LPR)下行和资产定价竞争影响,多数银行利息净收入同比下降。利息净收入同比下降5.57%、利息净收入同比下降9.33%、利息净收入同比下降2.52%。仅有招商银行、民生银行和浦发银行利息净收入分别同比增长1.57%、1.28%和0.45%,实现微增。

中间业务收入方面,多数银行手续费及佣金净收入出现负增长。渤海银行手续费及佣金净收入同比下降31.26%、浙商银行手续费及佣金净收入同比下降17.64%。中信银行手续费及佣金净收入同比增长3.38%、兴业银行手续费及佣金净收入同比增长2.59%等少数银行实现正增长。

在市场利率波动和交易性机会增加的背景下,多家银行投资收益大幅增长,光大银行投资收益同比增长33.41%、浦发银行投资收益同比增长15.91%、浙商银行投资收益同比增长16.51%,在一定程度上对冲了利息收入下滑的影响。

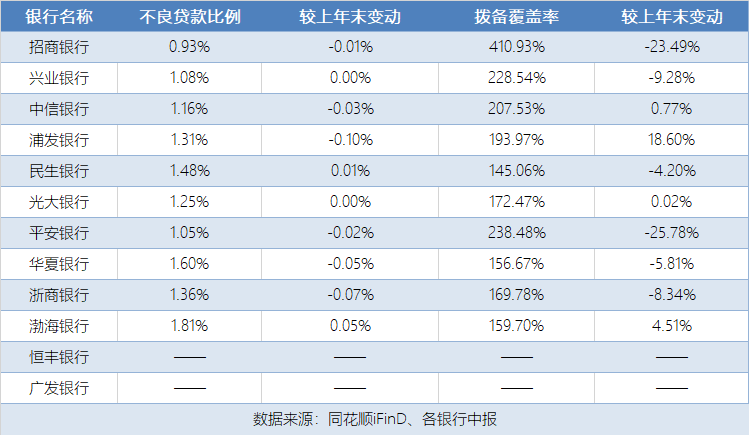

资产质量总体稳健,拨备覆盖率波动

不良贷款率方面,多数银行保持稳定或略有下降:招商银行不良贷款率为0.93%、平安银行不良贷款率为1.05%、中信银行不良贷款率为1.16%等不良率较低且有所改善;浦发银行不良贷款率为1.31%、浙商银行不良贷款率为1.36%等也有所下降;民生银行不良贷款率为1.48%和渤海银行不良贷款率为1.81%。

拨备覆盖率方面,浦发银行拨备覆盖率为193.97%、渤海银行拨备覆盖率为159.70%有所提升,招商银行拨备覆盖率为410.93%、平安银行拨备覆盖率为238.48%等出现下降。

还没有评论,来说两句吧...