来源:鹰眼财报

资本市场的大门并非随意进出,深圳市巍特环境科技股份有限公司(以下简称“巍特环境”)的IPO之旅却显得格外“执着”。

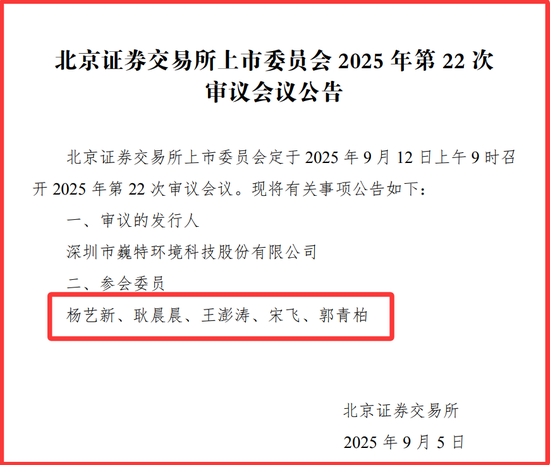

2022年11月,巍特环境在北交所上市申请遭否决,成为北交所历史上第二家被否决的企业。短短八个月后,这家公司竟然再次递交上市申请。

这种“哪里跌倒就在哪里躺一下再爬起来”的精神令人“感动”,但财报者翻阅数据却发现,再次申请上市的巍特环境,似乎还是原来的配方,还是熟悉的味道。

01 坎坷IPO路:一次被否,卷土重来

巍特环境的IPO之路可谓“屡败屡战”。2022年11月,北交所上市委员会明确否决了该公司的上市申请,理由是其在创新性的信息披露上存在不准确与不完整的问题。

成为北交所“被否第二单”并不是什么光彩的事情。但巍特环境似乎对此并不在意,仅仅过了八个月,就再次提交了上市申请。

这种急于上市的原因:缺钱!

02 财务过山车:业绩波动令人眼花缭乱

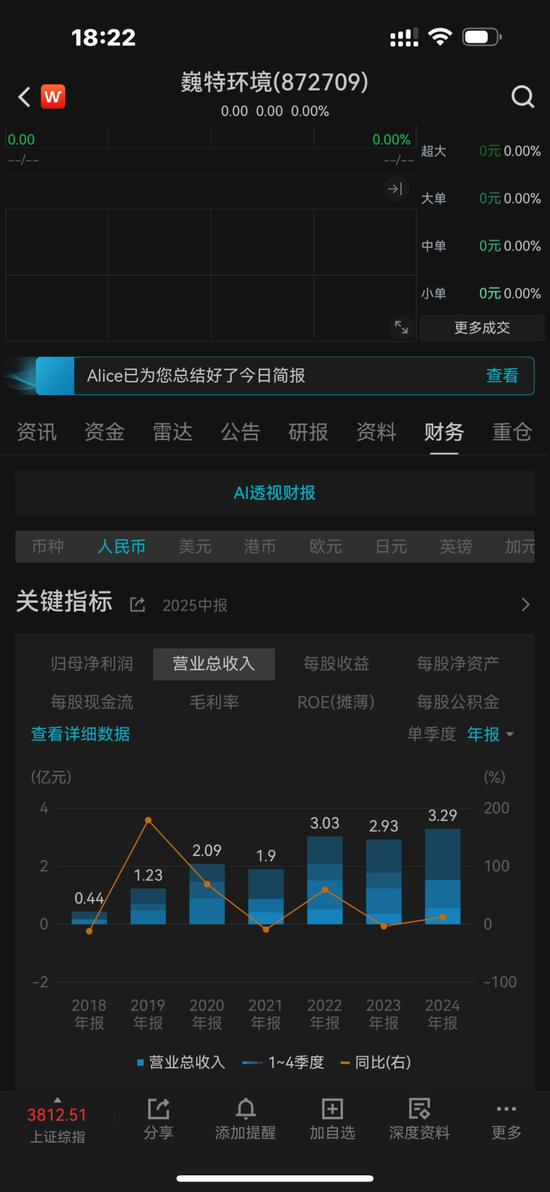

让我们来看看巍特环境的财务表现。2020年至2022年,该公司的营业收入从2.09亿元波动至3.03亿元,而净利润则在6828.52万元至4630.51万元间起伏不定。

这种过山车式的业绩表现,足以让投资者头晕目眩。2021年业绩骤降后2022年又大幅回升,这种波动让人不得不怀疑其盈利能力的稳定性和可持续性。

就连最近的2025年1-9月业绩预告也显示出继续波动的趋势:预计净利润4,200万元至4,400万元,同比增长13.87%至19.29%。

03 现金流困境:口袋里真的没钱?

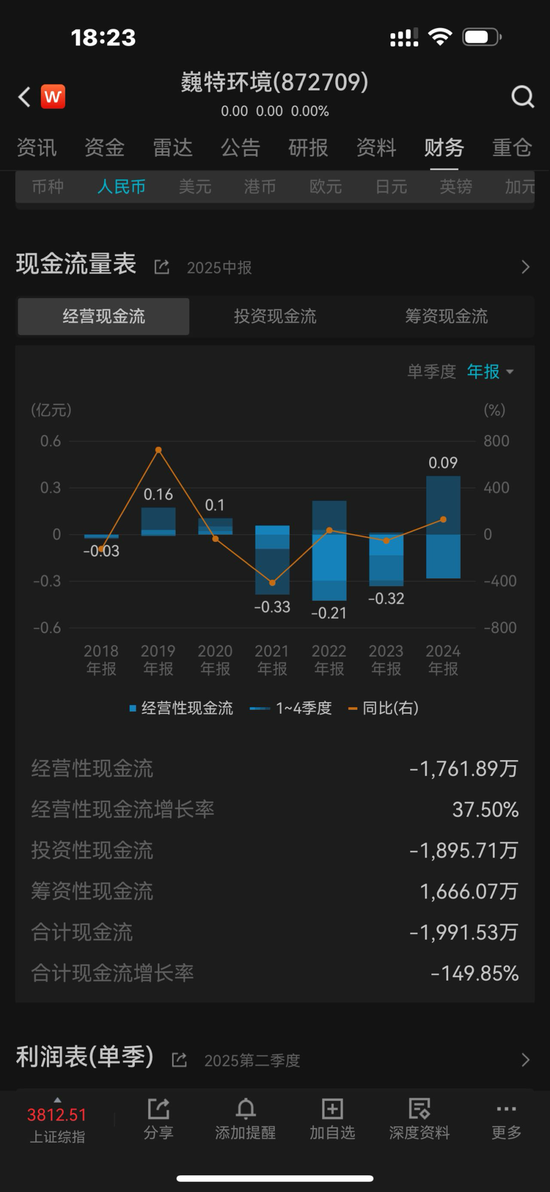

更令人担忧的是巍特环境的现金流状况。数据显示,公司的经营活动现金流净额在报告期内持续为负,2021年和2022年分别为-3,277.40万元和-2,077.29万元。

这就奇怪了:公司账面上有利润,口袋里却没有现金?这种“纸上富贵”的现象,不得不让人怀疑其盈利质量。

现金流就像企业的血液,持续失血的企业能走多远,想必投资者心知肚明。

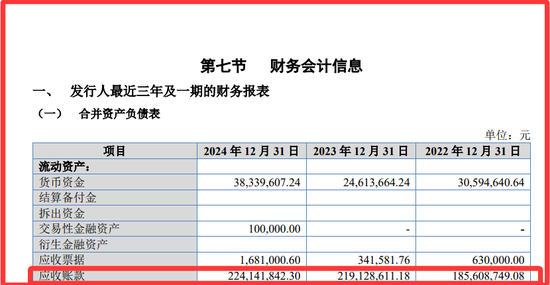

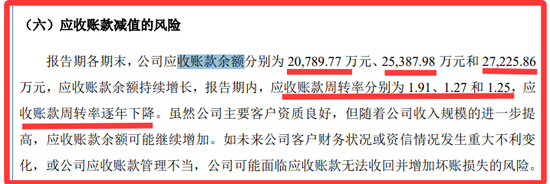

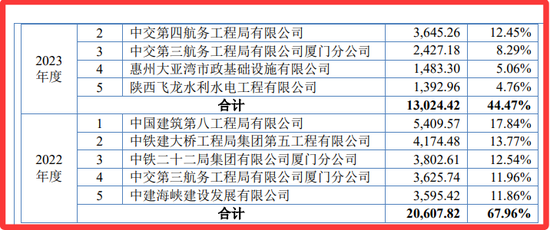

04 应收账款:雪球越滚越大

报告期内,公司应收账款余额持续上升,全年分别为20789.77万元、25387.98万元和27225.86万元。

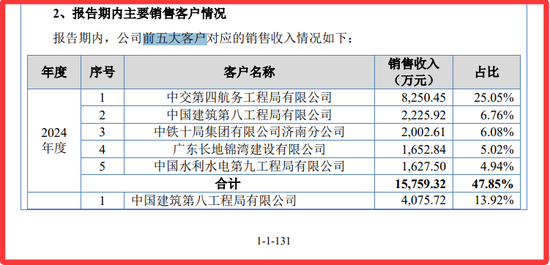

前五大客户贡献近一半收入,却清一色是央企、地方政府平台,人家拖起款来“合规又稳健”,巍特只能陪笑脸,不能有半点脾气,起诉也是调解分期付款,并且以后的合作就没了!

与此同时,应收账款周转率却逐年下降,表明回收速度明显放缓,增加了企业的坏账风险。

这说明什么?要么是公司为了做大规模而盲目放宽信用政策,要么是客户质量不佳导致回款困难,要么就是客户太强势,财政紧张无力支付或者不支付,无论哪种情况,都不是好消息。

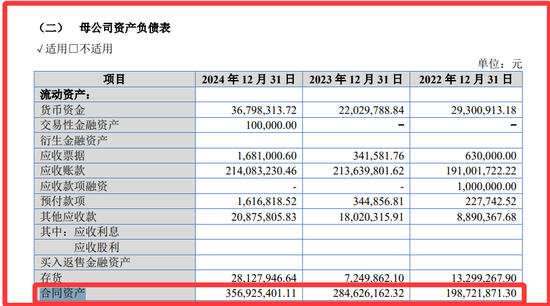

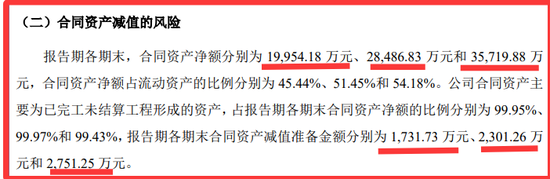

05 3.57亿合同资产,减值雷随时可能爆

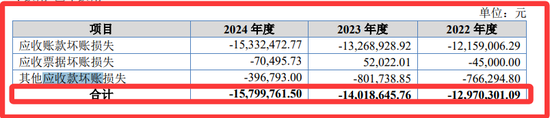

报表里藏着一颗更大的雷:合同资产。2024年末高达3.57亿,占流动资产54%,比应收账款还凶猛。简单说,就是活干完了、发票开了,但甲方爸爸还没给验收,钱自然也别想拿。一旦财政收紧、审批流程卡壳,这3.57亿随时可能计提减值。过去三年,减值准备已从1731万膨胀到2751万,按7.7%左右计提。与应收款余额坏账计提标准大体相当。

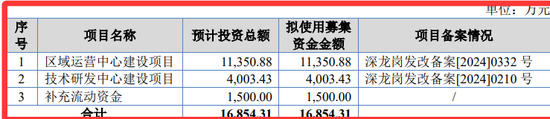

06 上市募资:1500万“补血”,1.135亿建运营中心,研发只给不到4%

这次IPO,巍特张嘴就要1.69亿,其中1500万“补充流动资金”——直白点:先还旧债、再撑新账。真正投向研发的只有4000万,占比不到四分之一。市场不禁要问:到底是技术驱动,还是资金链快断了,赶紧上市“续命”?

06 创新性不足

巍特环境首次IPO被否的主要原因之一是创新性信息披露不准确、不完整。这个问题是否得到了根本解决,我们不得而知。

值得注意的是,2022年被否的26家IPO企业中,创新性不足、财务指标不真、内部控制不良成为三大“拦路虎”。巍特环境至少占了前两项。

作为一家科技企业,如果创新性都成问题,那还谈什么核心竞争力呢?

巍特环境将于2025年1-9月预计营业收入23,000万元至24,000万元,同比增长7.43%至12.1%。数据看似增长,但背后依然是那2个老大难问题----应收款的问题难解决!合同资产的问题难解决!

还没有评论,来说两句吧...