作者:正信期货 黄益

基本面依旧存压,但价格低位下易受市场影响影响。策略上大方向依旧为逢高空,在实际操作上在相对低位下轻仓做空或者观望,一旦在供应端或者宏观商品情绪变化等带来市场阶段性反弹后,再寻找更高安全边际的试空机会,或者基于产业链强弱关系关注多空纯碱的机会。

一、 纯碱基本面支持不足,盘面受市场情绪影响

1月在春节前备货推动下,纯碱企业接单有所改善。春节前后随着库存积累,价格有所回落。2月中下旬,在检修预期支撑下期货价格开始上涨,部分纯碱企业上调报价。3 月期货盘面再次出现下跌,期现商的货源价格优势显现,加之下游需求不佳,纯碱现货价格跟随下行。4月纯碱期现市场呈现负反馈,价格跌幅扩大。5月随着检修企业的增多, 虽然阶段性刺激盘面反弹,但整体力度有限。6月湖北双环、连云港碱业新产能投入使用且行业检修减少,市场供应压力进一步增大,纯碱盘面再度回落。7月商品情绪改善,市场交易“反内卷”政策预期,黑色、建材、光伏类品种期货均有不同程度的反弹此外石化装置更新改造消息以及煤炭系上涨带来成本支撑预期,而纯碱期货由于价格低位,资金情绪推动盘面上行,8月初至今随着市场情绪走弱,基本面支撑不足,纯碱盘面再度回调。

整体而言,今年基本面存在压力,但价格低位下,易受到市场情绪影响,价格波动弱于前几年。

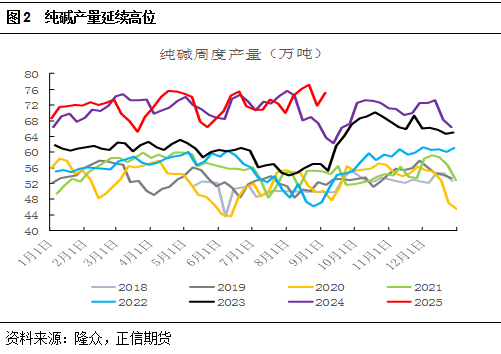

二、 后续检修计划有限,供应将延续高位

从新产能上看, 2025年已投产包括连云港德邦60万吨、连云港碱业120万吨、湖北双环30万吨,远兴2期、云图控股等影响在四季度甚至明年,后两年计划新增产能项目包括湖南雪天盐业、河南金山等,更远期项目包括中盐碱业(内蒙)等,供应端的产能提升属于今年的“明牌”。

从开工上看,今年检修节奏与去年基本类似,其中3、5月包括远兴等装置检修带来开工产量下滑,但总产能的提升使得产量依旧在高位,7-8月虽然有检修计划,但产量延续高位,四季度处于行业开工旺季,预计供应端将延续高位,截至9.4,纯碱行业周度产量为75.17万吨,后续周度产量或仍维持在72-75万吨附近。

三、 下游延续刚需,需求端难有变化

从浮法玻璃产业看,玻璃日熔量与企业盈利状况存相关性,7月利润边际改善下玻璃日熔略有回升,截至9.7,浮法日熔约为15.95万吨。但从终端地产看,竣工、新开工延续走弱,后续地产链对玻璃需求支撑或有限,浮法玻璃产能难有明显提升,对纯碱需求同比收缩。

从光伏玻璃产业看,在光伏抢装结束后(“4.30”及“5.31”政策),新投产计划放缓,6月开始随着光伏玻璃价格持续走弱,行业在产日熔下滑,7月在行业头部计划减产及“反内卷”政策刺激下,产能进一步下滑,8月底随着行业阶段性去库,部分堵窑炉产线开始恢复,截至9.7,光伏玻璃日熔量在8.85万吨。

当前玻璃日熔15.95万吨,光伏日熔8.85万吨,合计24.8万吨,周度消耗重碱34.7万吨左右,轻碱周度消耗28-30万吨左右,正常周度需求量在63-65万吨左右,净出口折和每周3-4万吨。虽然7月在期现情绪改善下,表需有所增加,但整体难以抵消今年光伏玻璃端对纯碱需求减量。总体看纯碱主要下游消费端(浮法及光伏玻璃)短期虽边际略有改善,同比仍减少,下游对于纯碱价格预期偏弱,逢低刚需补货为主。

四、 上游库存压力难以缓解

年初至今纯碱厂家库存绝对量增加,3-5月部分检修导致上游累库速度放缓,6月再度累库,7月随着盘面反弹,轻碱下游及部分期现拿货,累库有所放缓,8月部分检修支撑下,出现阶段性小幅去库,截至9.8,碱厂库存182.31万吨,四季度处于行业开工旺季,在供应相对高位且下游刚需下,上游整体库存压力难以缓解。

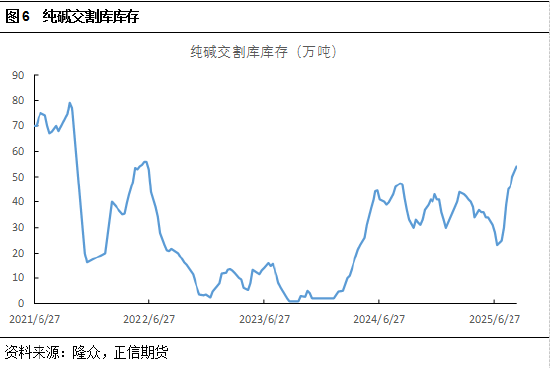

在近两年纯碱新产能的投放以及下游自身经营状况不佳下,下游囤货意愿有限。年内来看,随着现货持续低位,下游存量库存有所增加,截至9月初,玻璃厂内库存加上在途库存近29天,高于去年同期,在下游原料维持安全库存下,难有集中且持续的补货行为,多数仍将为逢低补库。此外交割库库存近54万吨,同样处于偏高位。

五、 结论

从基本面看,需求存减少预期,供应端延续高位,库存绝对量偏高, 纯碱大方向上依旧是供需过剩格局,基本面是明牌,并无太大的博弈点。近两年的价格连续下跌或也反应了基本面的弱势,目前绝对价格已经达到了相对低位,在基本面未出现更差的情况下,可能也并不容易出现太大的跌幅。同时在价格低位下,由于品种的活跃度较高,吸引很多资金参与,如7月受商品情绪改善影响,纯碱盘面有所反弹。一般而言,在宏观+基本面均强势阶段,才容易出现加速上行,对于目前的纯碱而言,基本面虽没有变得更差,但也并未出现太大改善,持续驱动有限。

目前对于纯碱而言,更加倾向于处于宏观面强+基本面弱势的阶段,这时需要看阶段性的逻辑表现,(1)价格相对低位,由于品种活跃,宏观情绪主导下,容易出现短时反弹,(2)宏观情绪平稳阶段,基本面作为主导,上方套保压力增大,价格将再度回落。

策略上大方向依旧为逢高空,实际操作上在相对低位下轻仓做空或者观望,在供应端或者宏观商品情绪变化等带来市场阶段性反弹后,再寻找更高安全边际的试空机会,从产业链强弱关系看,可以关注多玻璃空纯碱的机会。在基本面未能改善下,尤其是纯碱供应端未有实际减产下,我们认为纯碱不容易出现持续上行,风险点在于宏观政策层面超预期。

黄益,正信期货化工分析师,投资咨询号Z0020858,目前专注于化工品种基本面及套利研究,擅长数据分析和基本面逻辑推演。

免责条款

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与本公司和作者无关。

本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为正信期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

还没有评论,来说两句吧...