炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 招商宏观静思录

张静静 S1090522050003 首席

张一平S1090513080007联席首席

报告发布时间:2025年6月3日

文 | 招商宏观张静静团队

核心观点

目前看,5月供给形势可能仍较为稳定,需求方面出口和消费相对较好,房地产投资继续拖累投资整体形势。

上周日公布了5月PMI数据,结合高频数据的表现,我们可以大致分析过去1个月的国内经济形势。

首先,供给形势依然较为稳定。5月制造业PMI主要构成分项数据中,只有生产指数超过50%,新订单、原材料库存以及就业等指标继续在临界值以下运行。非制造业PMI为50.3%,环比小幅下跌0.1个百分点,节日效应和基建投资带动下,服务业PMI环比小幅上涨0.1个百分点,土木工程建筑业是建筑业PMI维持临界值以上的主要贡献行业之一。

其次,需求结构上,投资仍是明显短板。5月重化工业高频数据表现偏弱,主要体现为产量高频指标环比走势增长乏力,价格高频指标明显走弱,尤其是5月最后一周,重化工业品价格环比全部下跌。对应到PMI数据上,5月建筑业PMI环比下跌0.9个百分点至51%,主要拖累行业可能仍在房屋建筑业方面。

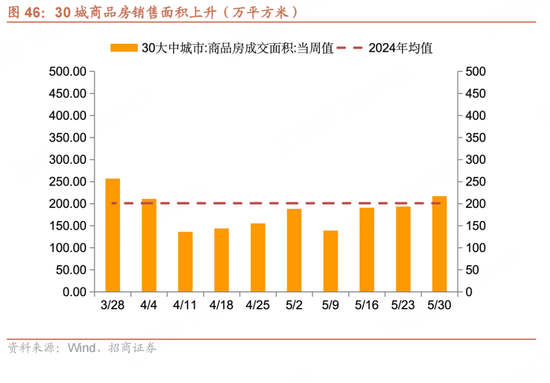

受政策支持的消费需求表现相对较好。一方面,正如上期报告所提到的,汽车销量同比增速继续保持较快增长,上周乘用车当周日均销量同比增速加快至26%。另一方面,5月以来房地产销售形势持续改善,上周30城商品房销售面积再度回到200万平方米以上,这是2季度以来的新高,周同比降幅较4月明显收窄。房地产销售形势边际改善有助于稳定耐用消费品需求。从PMI数据看,5月消费品制造业PMI重回扩张区间。

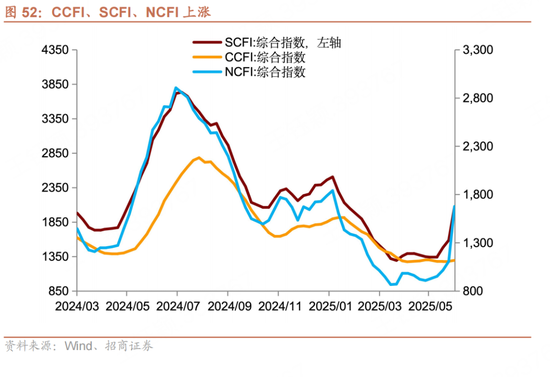

5月外贸形势保持韧性。受美东、美西航线大幅涨价的影响,上周SCFI指数环比上涨30.7%,读数为2072.71,重回2000以上,NCFI指数环比上涨51.5%。达到1676.25。并且,上周港口货物吞吐量突破2.7亿吨,继续环比回升。短期内,抢出口迹象较为明显。

前瞻地看,中美经贸形势不确定较高,抢出口总有尽头,下半年出口对经济增长贡献下降的可能性不低,出口的缺口还是需要内需来弥补,在消费需求开始改善的前提下,投资需求可能也有边际改善的可能性。

正文

1、开工率

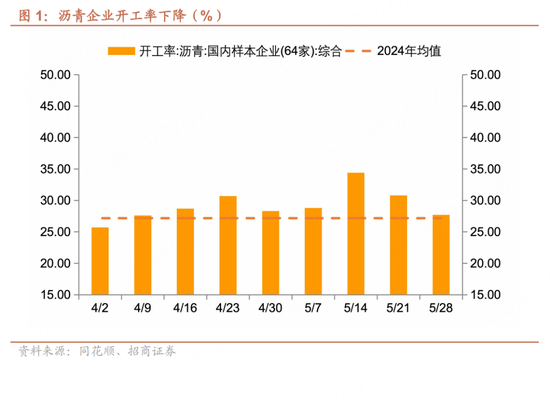

上周沥青样本企业开工率为27.7%,环比下降3.1个百分点,同比增速为4.5%。

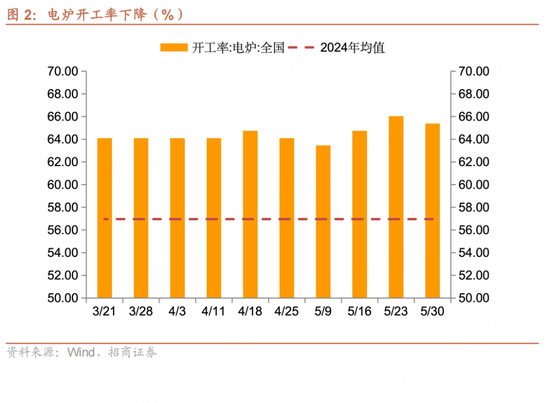

上周全国电炉开工率为65.38%,环比下降0.65个百分点,同比增速为4.1%。

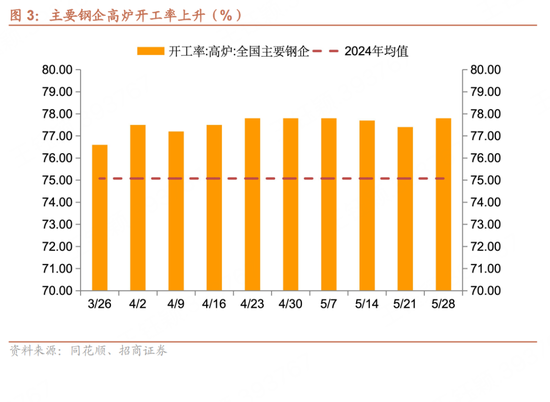

上周主要钢企高炉开工率为77.8%,环比上升0.4个百分点,同比增速为3.5%。

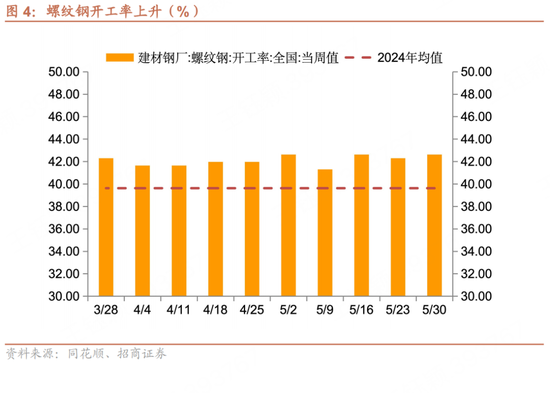

上周建材钢厂螺纹钢开工率为42.62%,环比上升0.32个百分点,同比增速为3.2%。

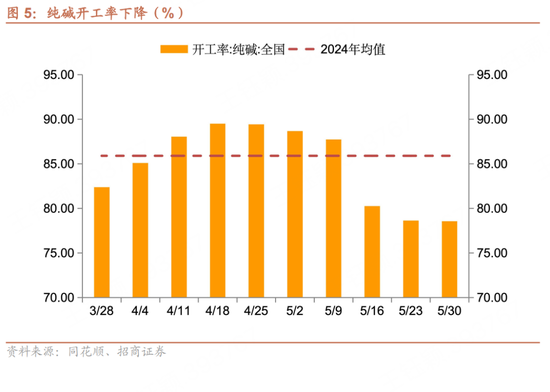

上周纯碱开工率为78.57%,环比下降0.06个百分点,同比增速为-4.9%。

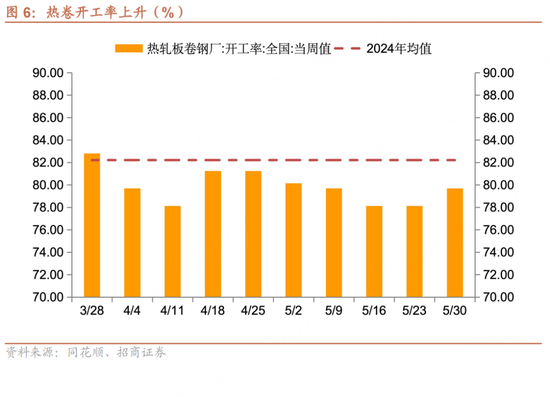

上周热卷开工率为79.69%,环比上升1.56个百分点,同比增速为-3.8%。

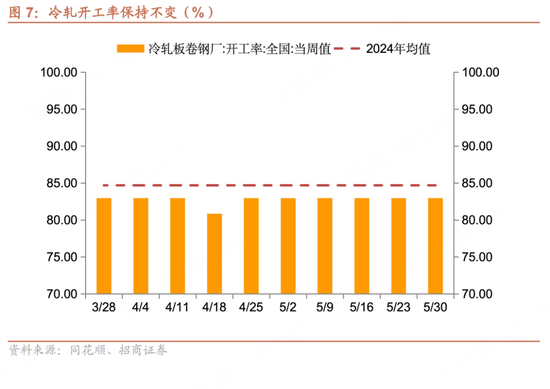

上周冷轧开工率为82.98%,环比持平,同比增速为-4.9%。

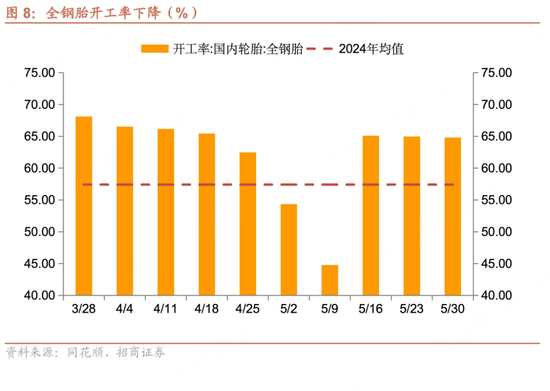

上周全钢胎开工率环比下降0.16个百分点至64.8%,同比增速为6.4%,半钢胎开工率78.22%,环比持平,同比增速为-2.9%。

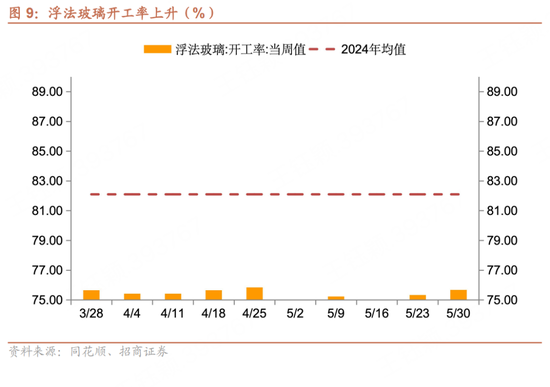

上周浮法玻璃开工率为75.68%,环比上升0.34个百分点,同比增速为-9.3%。

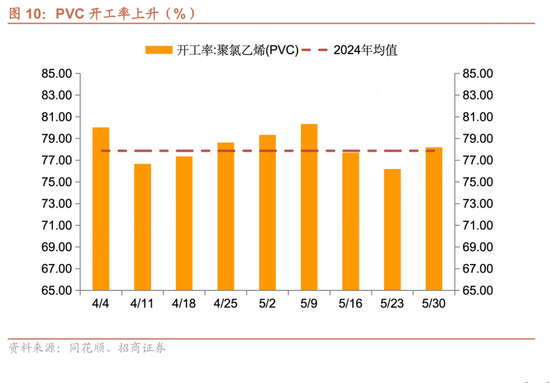

上周PVC开工率为78.19%,环比上升2个百分点,同比增速为3.5%。

上周开工率形势转强,5个指标环比上升,增加3个,2个指标环比持平,数量不变,4个指标环比下降,减少3个。

2、产能利用率

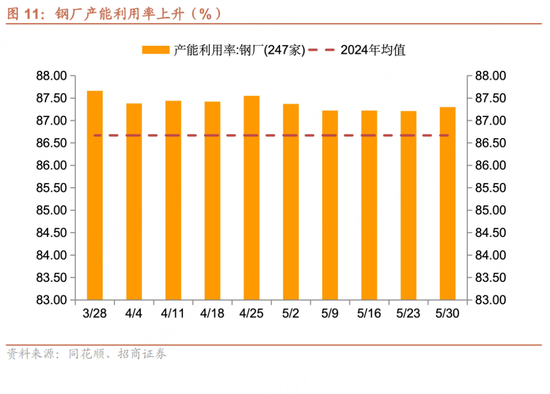

上周钢厂产能利用率为87.30%,环比上升0.09个百分点,同比增速为-0.3%。

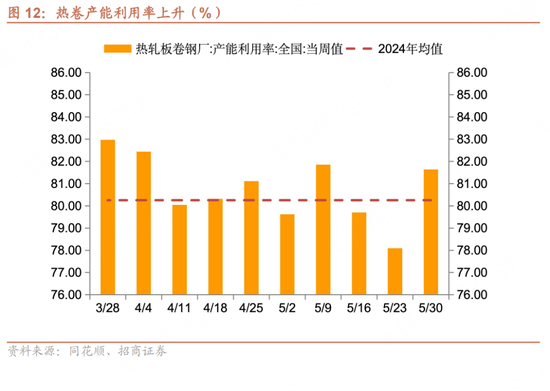

上周热卷产能利用率为81.64%,环比上升3.55个百分点,同比增速为-1.0%。

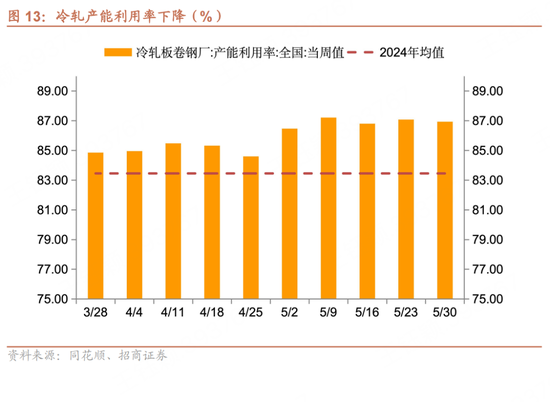

上周冷轧产能利用率86.94%,环比下降0.14个百分点,同比增速为2.0%。

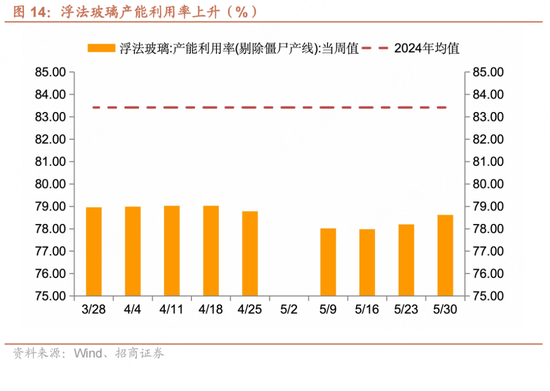

上周浮法玻璃产能利用率为78.62%,环比上升0.42个百分点,同比增速为-7.1%。

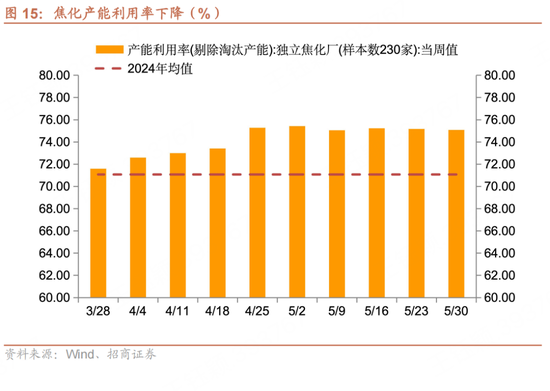

上周焦化产能利用率75.08%,环比下降0.1个百分点,同比增速为3.0%。

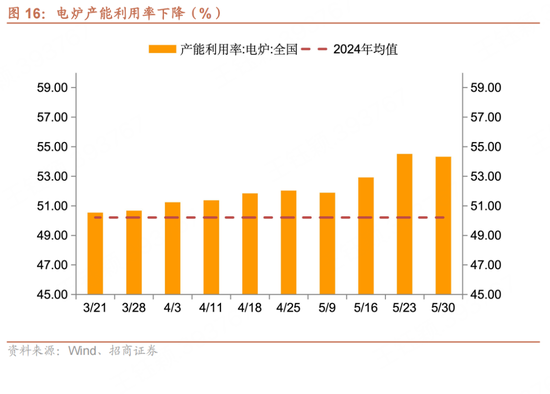

上周电炉产能利用率为54.32%,环比上升0.19个百分点,同比增速为-3.8%。

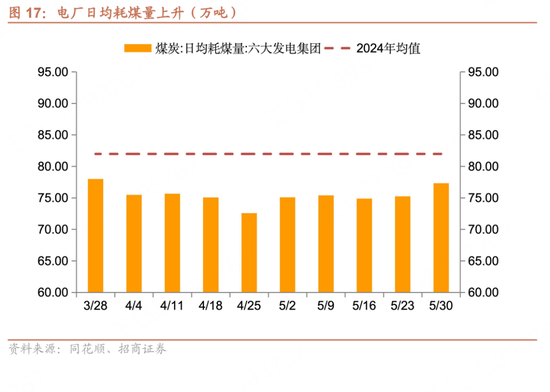

上周电厂日均耗煤量为77.32万吨,环比上升2.06万吨,同比增速为0.6%。

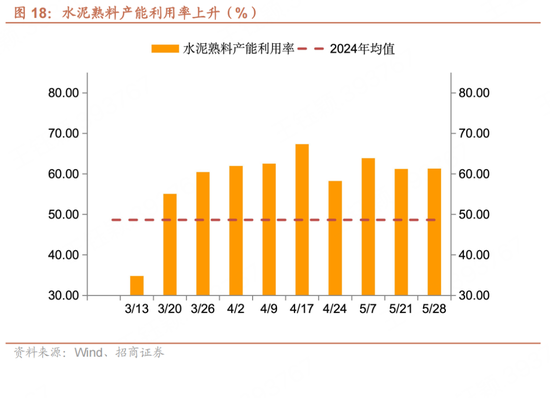

水泥熟料产能利用率为61.30%,环比上升0.08个百分点,同比增速为10.6%。

上周产能利用率形势继续改善,5个指标环比上升,增加1个,0个指标保持不变,数量不变,3个指标环比下降,减少1个。

3、产量

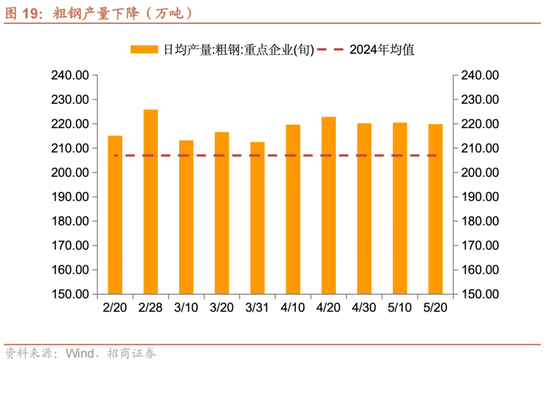

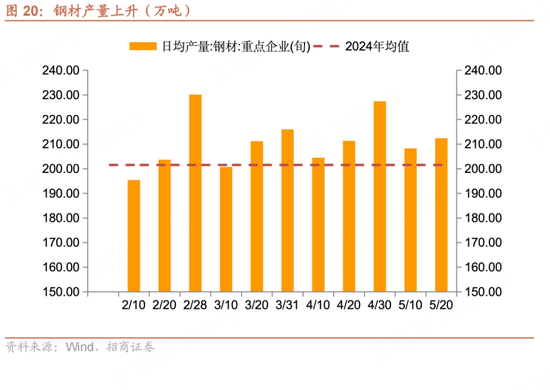

5月中旬重点企业粗钢日均产量为219.9万吨,较5月上旬下降0.6万吨,同比增速为-0.5%。

5月中旬重点企业钢材日均产量为212.4万吨,比5月上旬上升4.1万吨,同比增速为0.2%。

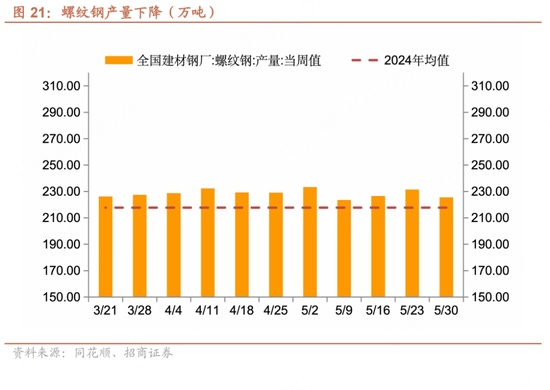

上周全国建材钢厂螺纹钢产量225.51万吨,环比下降5.97万吨,同比增速为-3.2%。

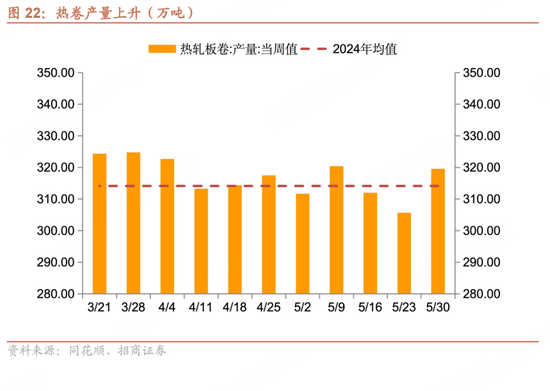

上周主要钢厂热卷产量为319.55万吨,环比上升13.87万吨,同比增速为-1.8%。

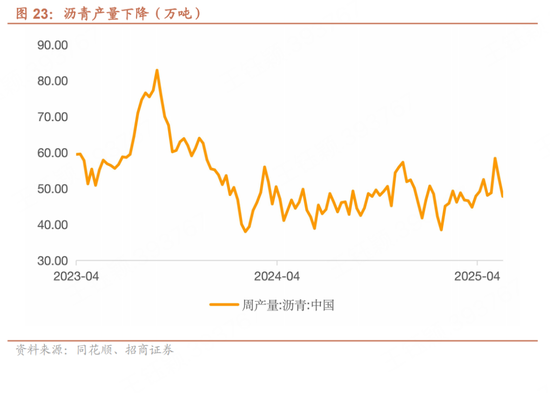

上周沥青产量47.8万吨,环比下降5.1万吨,同比增速为8.6%。

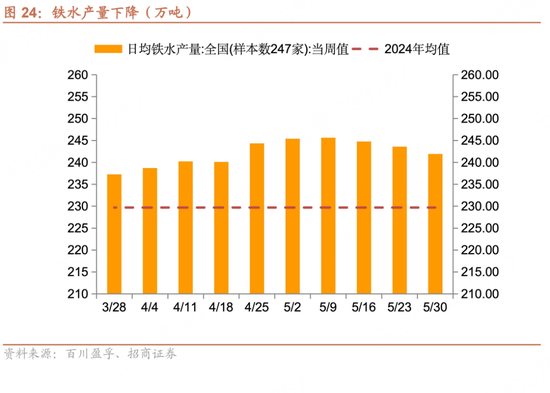

上周铁水产量为241.91万吨,环比下降1.69万吨,同比增速为2.6%。

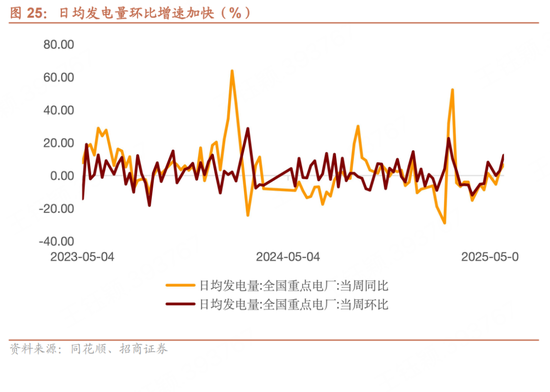

上周全国重点电厂日均发电量环比上升12.3%,增速加快9.4个百分点。

上周生产量形势保持不变,仍是3个指标环比上升,4个指标环比下降。

4、价格

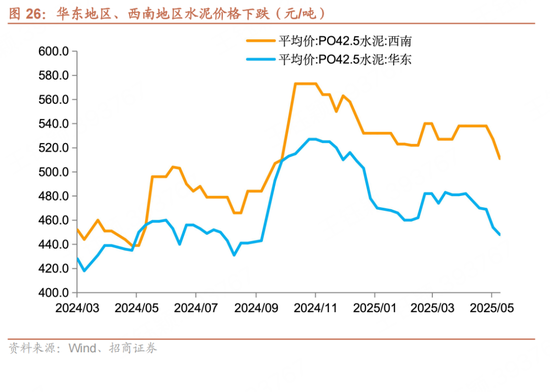

上周华东地区水泥均价为448元/吨水平,环比下跌6元/吨,西南地区价格为511元/吨,环比下跌16元/吨。

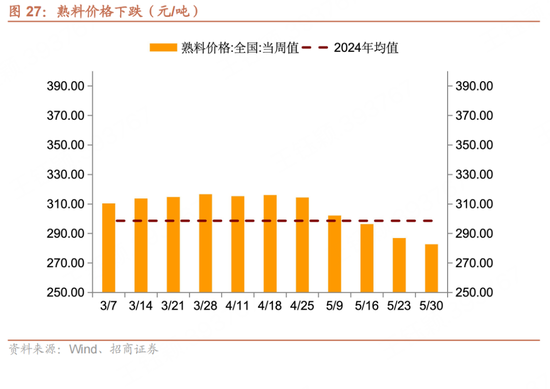

上周熟料价格为282.66元/吨,环比下跌4.32元/吨,同比增速为0.2%。

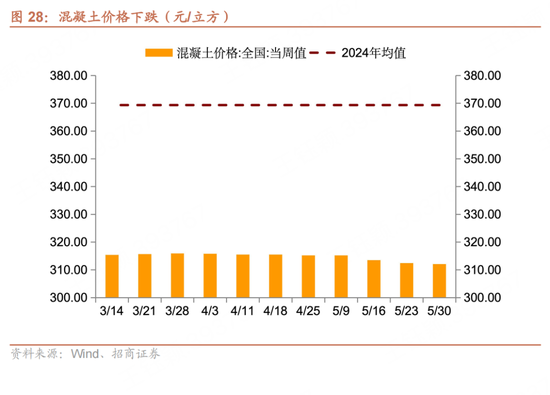

上周混凝土价格为312.10元/立方,环比下降0.32元/立方,同比增速为-16.5%。

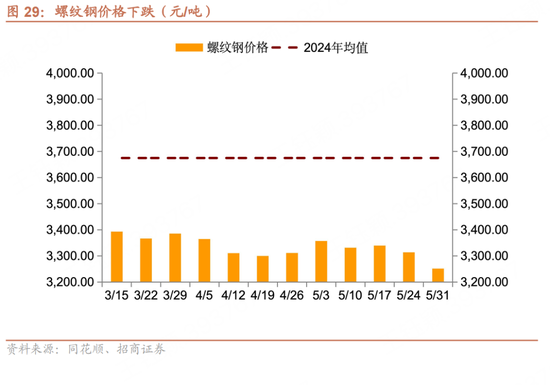

上周螺纹钢价格指数环比下跌62.8元/吨至3251.2元/吨。

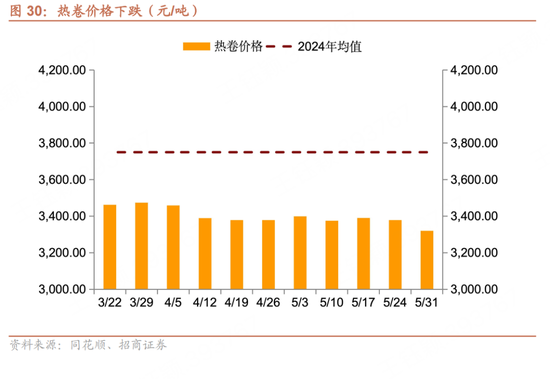

上周热卷价格指数环比下跌58.2元/吨至3320.2元/吨。

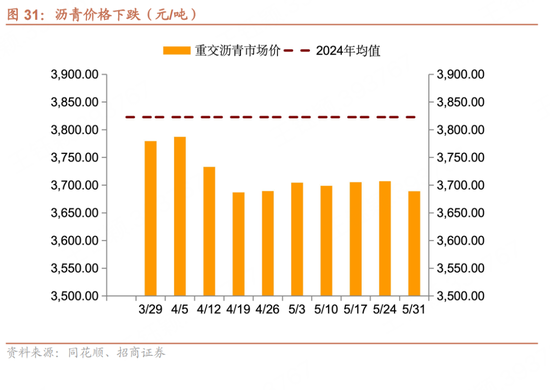

上周重交沥青价格环比下跌18.07元/吨至3688.93元/吨。

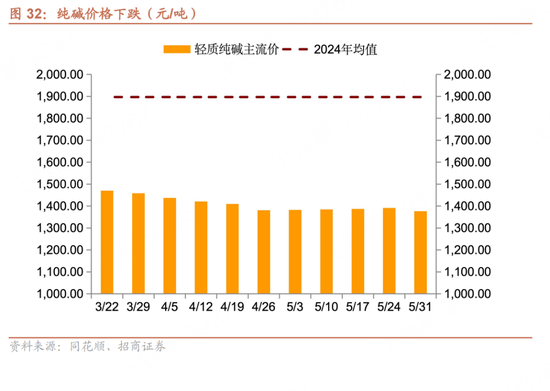

上周轻质纯碱主流价为1376.71元/吨,环比下跌14.71元/吨。

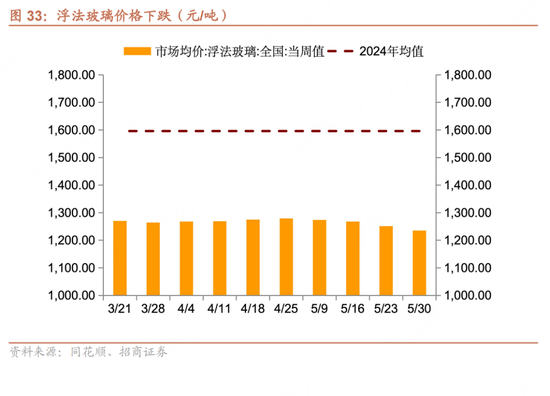

上周全国浮法玻璃市场均价为1251元/吨,环比下跌17元/吨。

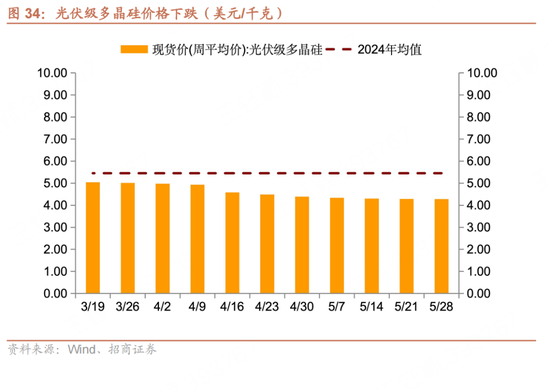

上周光伏级多晶硅价格为4.28美元/千克,环比下跌0.01美元/千克,同比下跌3.8%。

猪肉平均批发价为20.95元/千克,环比上涨0.01元/千克,同比增速为-7.5%。

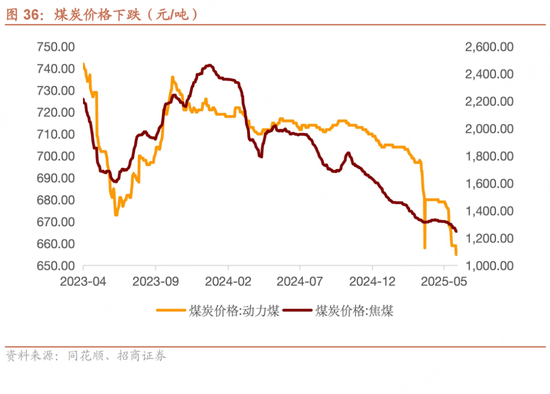

上周五动力煤价格为655元/吨,环比下跌4元/吨,焦煤价格为1249元/吨,环比下跌24元/吨。

上周价格高频指标形势继续转弱,1个指标环比上涨,减少2个,0个环比持平,数量不变,12个指标环比下跌,增加2个。

5、库存

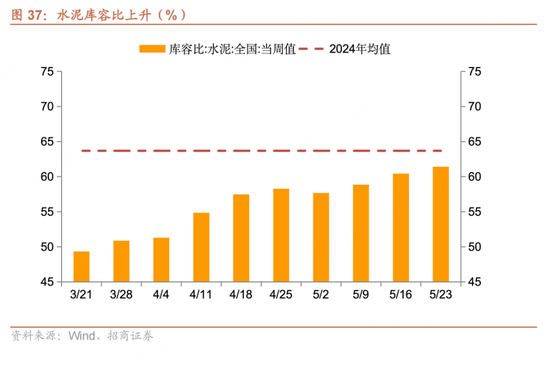

上周水泥库容比为61.42%,环比上升0.99个百分点。

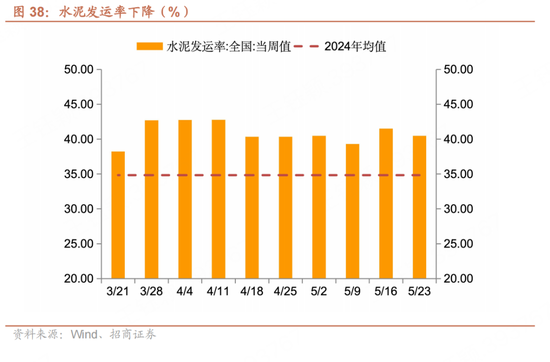

上周水泥发运率为40.47%,环比下降1.04个百分点。

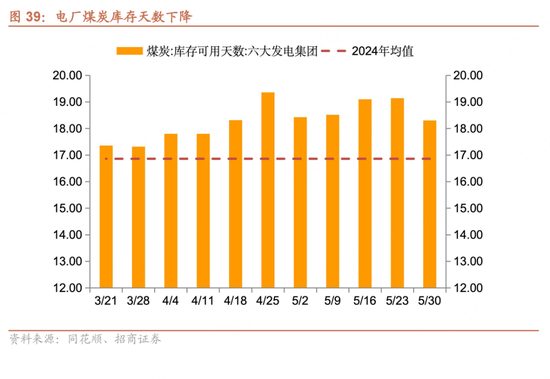

上周六大发电集团煤炭库存可用天数下降至18.23天。

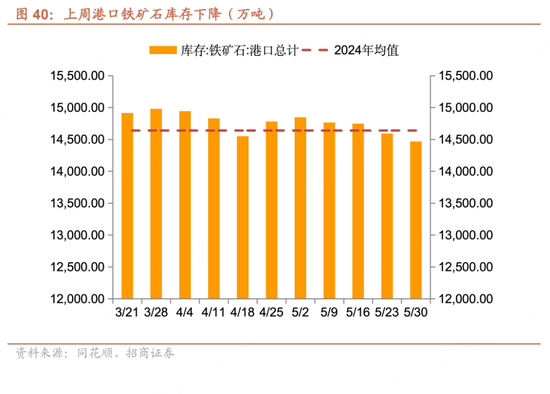

上周港口铁矿石库存环比下降122.25万吨至14469.58万吨。

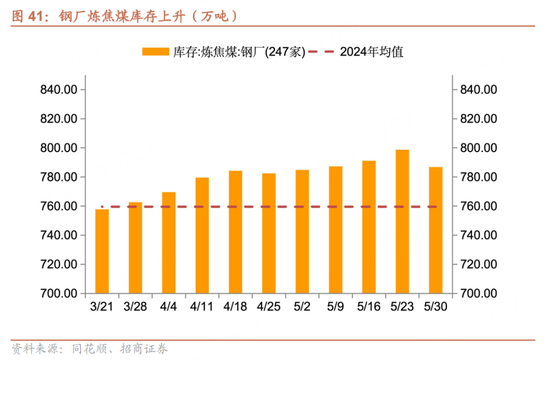

上周钢厂炼焦煤库存环比下降11.96万吨至786.79万吨。

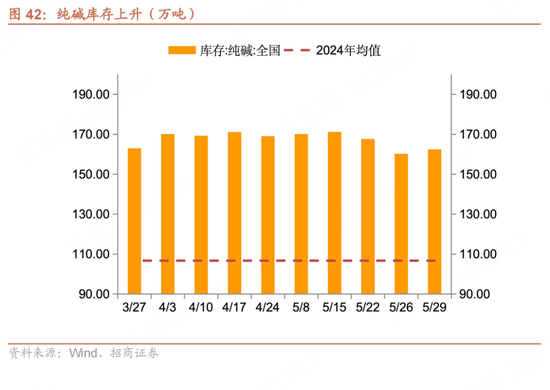

上周纯碱库存环比上升2.2吨至162.43万吨,同比增速为100.6%。

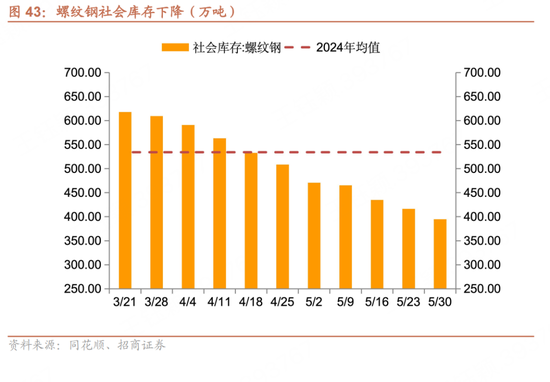

上周螺纹钢社会库存环比下降21.87万吨至394.59万吨,建筑钢材厂商库存环比下降1.3万吨至186.46万吨。

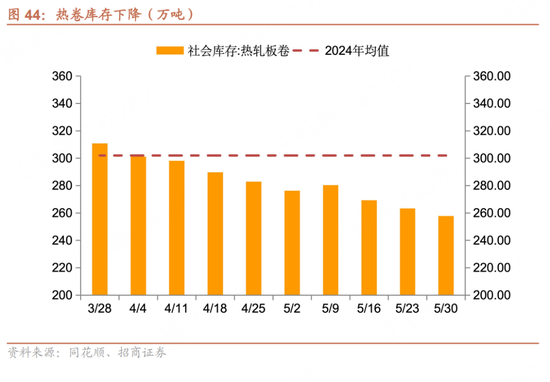

上周热卷社会库存环比下降5.48万吨至257.79万吨。

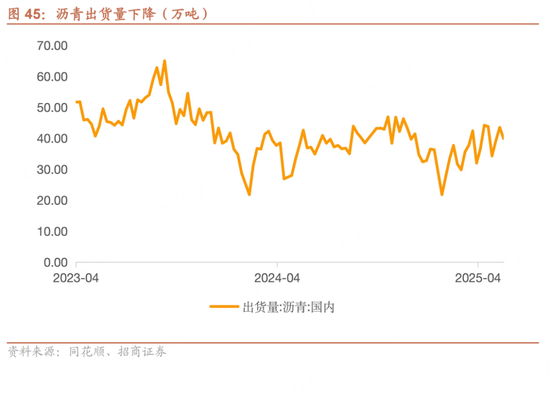

上周沥青出货量为39.9万吨,环比下降3.6万吨,同比增长8.1%。

6、房地产市场

上周30城商品房成交面积为217.34万平方米,环比上升23.65万平方米,同比下降8.2%。

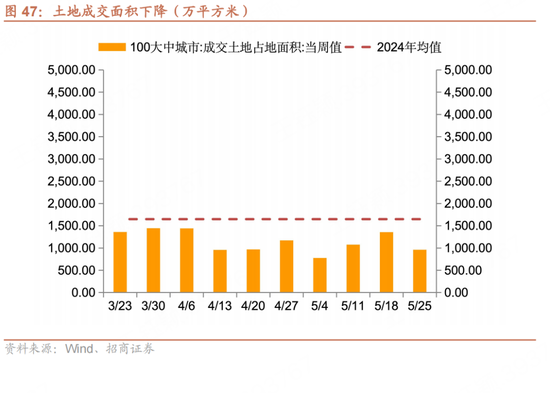

上周土地成交面积为960.88万平方米,环比下降395.94万平方米。

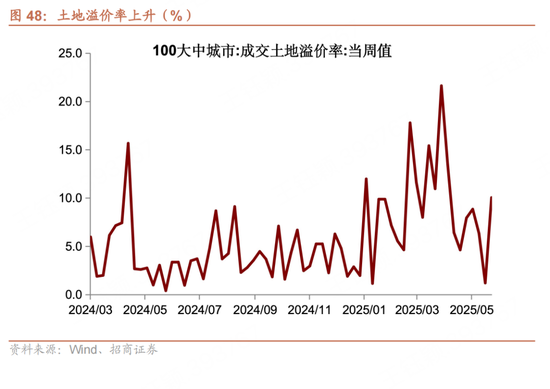

上周成交土地溢价率为10.05%,环比上升8.85个百分点。

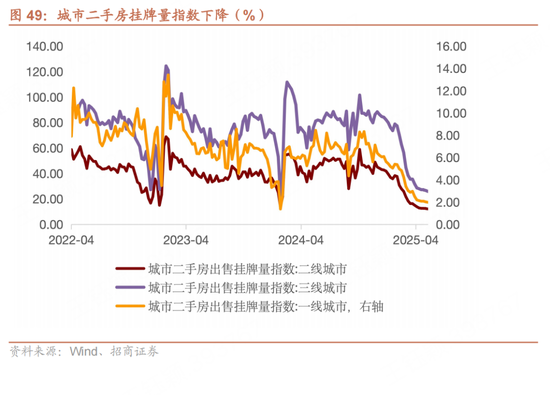

上周城市二手房挂牌量指数为15.96,环比下降2.56%。其中,一线城市环比下降1.98%,二线城市环比下降2.26%,三线城市环比下降2.78%。

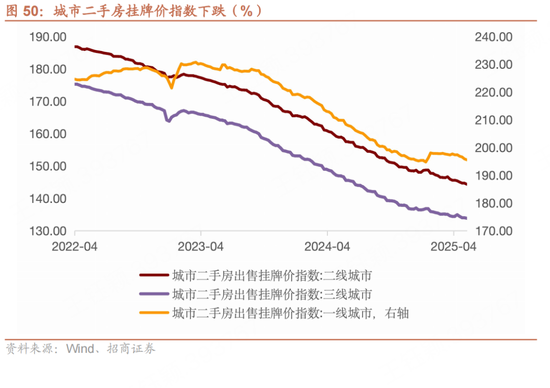

上周城市二手房挂牌价指数为154.64,环比下跌0.15%。其中,一线城市环比下跌0.17%,二线城市环比下跌0.23%,三线城市环比下跌0.12%。

7、出行与物流

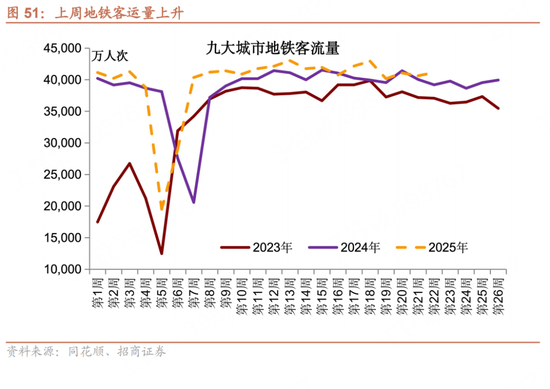

上周地铁客运量41125.24万人次,环比上升507.84万人次,同比上升5.0%。

上周,SCFI为2072.71,环比上涨30.7%,CCFI为1117.61,环比上涨0.9%,宁波出口集运指数(NCFI)为1676.25,环比上涨51.5%。

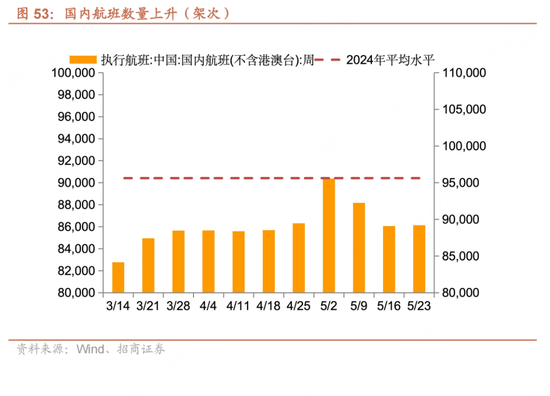

上周国内民航航班执行89209架次,环比上升0.1%,同比增长2.3%。

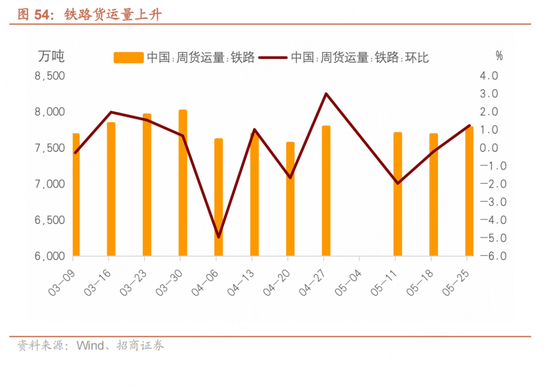

上周铁路货运量为7776万吨,环比上升1.24%。

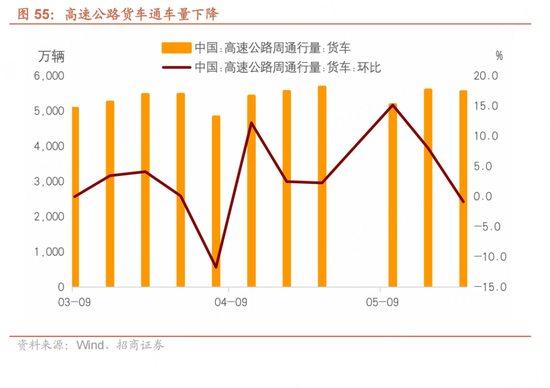

上周高速公路货车通车量为5540.8万辆,环比下降0.88%。

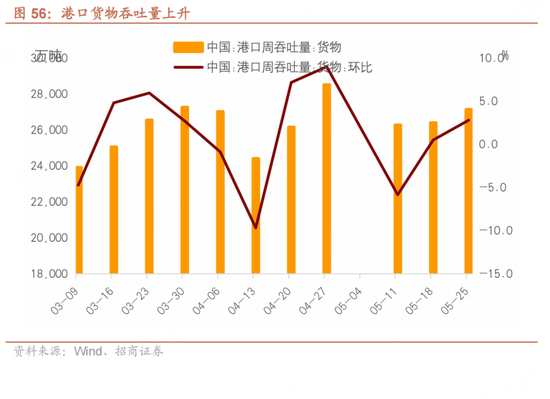

上周港口货物吞吐量27134.8万吨,环比上升2.8%。

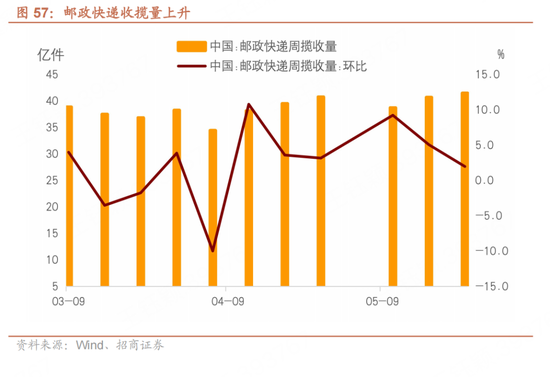

上周邮政快递揽收量41.47亿件,环比上升1.97%。

风险提示

地缘政治风险、国内政策落地不及预期、全球衰退及主要经济体货币政策超预期。

以上内容来自于2025年6月3日的《如何看待5月宏观经济形势——显微镜下的中国经济(2025年第20期)》报告,报告作者张静静、张一平,执业证号S1090522050003、S1090513080007,详细内容请参考研究报告。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...