在两度冲刺科创板上市未果后,长风药业股份有限公司(下称“长风药业”)转战港股资本市场之路,走得也并不顺利。

据港交所官网最新资料,长风药业日前再度递交港股上市申请。长风药业曾于2024年11月28日递交港股招股书,但在今年5月28日期满失效,距离此次递表尚不足半月。长风药业如此急迫地递表,或许与其一系列对赌协议有关。

此外,长风药业的营收基本上来自大单品CF017(即治疗支气管哮喘的吸入用布地奈德混悬液),且其主营产品均为仿制药。

对于长风药业而言,在依托CF017成本优势成为集采“幸运儿”但两度折戟科创板后,还需医好“单品依赖症”、客户集中度较高和研发走低销售费用上行等一系列旧病。

一波三折的IPO之路

长风药业创立于2007年,前身为江阴长风医药科技有限公司。2013年,苏州长风药业成立,在美籍实控人梁文青、李励主导下,长风药业以苏州市为大本营和主要生产基地开始步入发展快车道。

转折发生在2021年。当年5月,长风药业旗下首个商业化产品CF017获得“准生证”。仅在一个月后,长风药业连同其他3家仿制药企在2021年第五批集采中挤掉原研厂商阿斯利康,以3.19元/支的价格入围,顺利实现了商业化。

长风药业无疑是集采的“幸运儿”。公开数据显示,2021年至2022年,CF017为长风药业贡献的营业收入由2983万元快速增长到3.36亿元,其中集采收入分别为2822万元及2.69亿元。

不过,偏低的集采中标价加上产量尚难发挥规模效应,长风药业随即陷入亏损泥潭,2021年至2022年分别亏损1.32亿元、4940万元。直到2023年,长风药业才实现扭亏为盈3173万元。

《财中社》梳理发现,长风药业冲击IPO之路也可谓一波三折。早在2021年2月,长风药业便在没有一款药品上市的情况下递交科创板IPO申请,但仅在2个月后便撤回了相关申请材料。

此后,除CF017外,长风药业旗下CF036(吸入用硫酸沙丁胺醇溶液)和CF018(氮䓬斯汀氟替卡松鼻喷雾剂)相继于2021年和2022年获批上市。在三款仿制药加持下,长风药业于2023年6月卷土重来,再度向科创板发起冲击,经过一年的问询回复后,科创板上市之旅再度以失败告终。

长风药业持续亏损、产品研发不及预期等成为监管层关注的焦点问题。此外,公司存在大额学术推广费用、亏损仍进行巨额股权激励、收入严重依赖单一产品、有机构突击入股等情况,也成为长风药业科创板上市计划“败北”的重要因素。

此路不通,只能另寻他路。2024年11月,长风药业递交港股招股书,在科创板上市失利短短5个月后就快速转向港股。这也显示出长风药业对于上市融资需求之迫切,而这可能与其在融资时签署的一系列对赌协议有关。

而在启动上市计划之前,长风药业曾完成多轮融资。据了解,自2010年12月至2020年6月,长风药业在10年间完成了A轮至F轮共8轮融资,累计募集资金14.12亿元。期间,长风药业曾与多位投资人签订对赌协议,缓解对赌压力或是长风药业执着上市的另一大原因。

大单品CF017份额下降

2021年至2024年,得益于CF017销售快速放量,长风药业业绩一路狂飙,几度更新后的招股书也增色不少。

根据弗若斯特沙利文资料,2024年,CF017销量达到2.095亿剂,占当年中国布地奈德吸入药物市场的份额约16%。2022年至2024年,CF017助力长风药业收入由3.49亿元快速增长至6.08亿元,年复合增长率为31.9%。

值得注意的是,尽管长风药业近三年来(2022年至2024年)的营业收入增长明显,但营收增速开始大幅放缓,分别为731.53%、59.38%、9.23%。

在此背景下,长风药业业绩表现严重依赖单一产品所带来的潜在风险也更加凸显。“于往绩记录期间,我们的绝大部分收益来自销售CF017,占我们2022年、2023年及2024年总收益的96.2%、98.4%及94.5%。”长风药业在招股书中直言。

另一方面,随着新的竞争者不断涌入,长风药业核心单品CF017面临的竞争压力也在持续攀升。2024年,南京力成、河北创健药业、浙江福瑞喜药业三家企业顺利获得相关产品批文,进一步加剧了吸入用布地奈德混悬液市场的竞争态势。受此影响,长风药业CF017市场份额已由2023年的约20%下降至2024年的约16%。

在市场份额下降的同时,CF017还面临着销售单价下行和销量增速放缓的难题。根据招股书资料,2022年至2024年,CF017的单价分别为2.78元、2.76元、2.74元,呈一路下行之势;销售收入分别为1.21亿元、1.98亿元和2.09亿元,对应增速已由63.97%大幅下滑至5.66%。

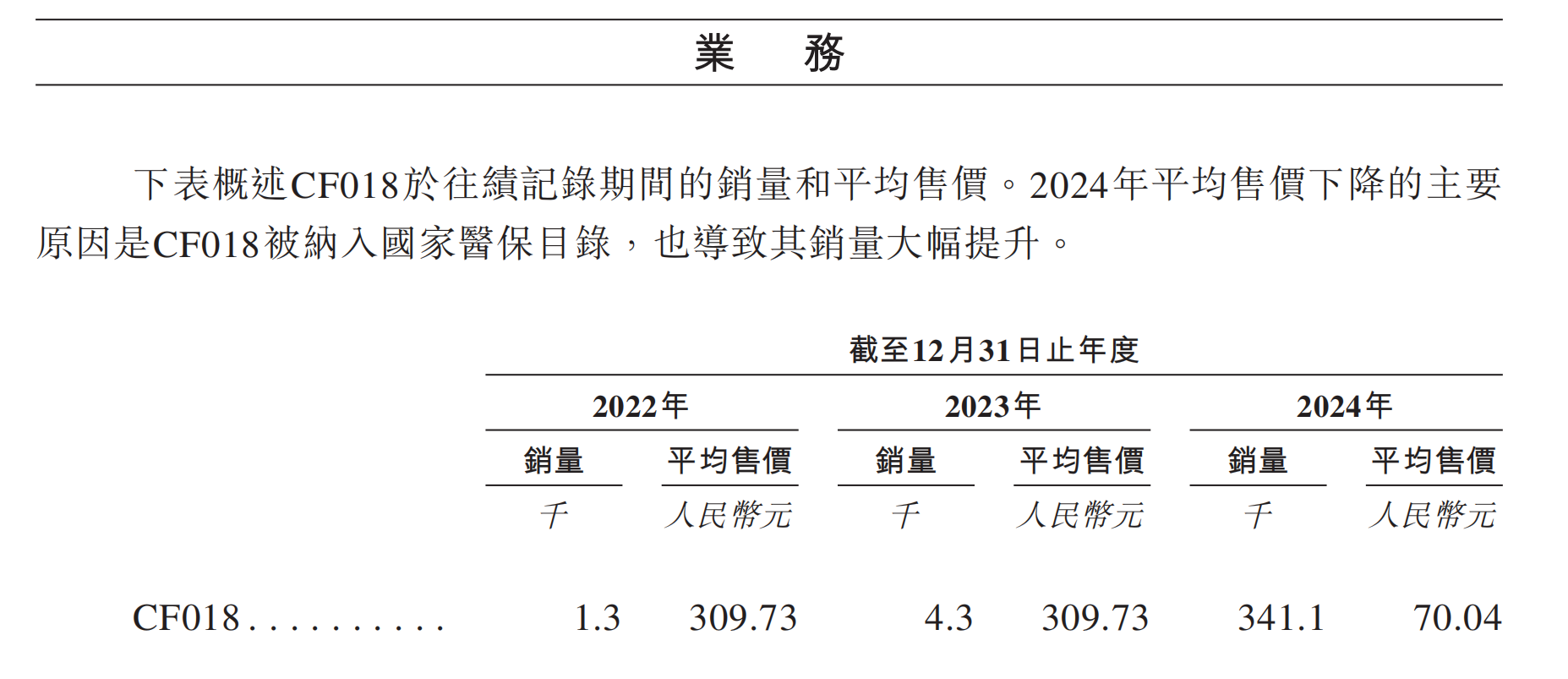

“单腿走路”的长风药业亟须培育第二增长曲线。从产品线构成来看,CF018当担此重任,但目前表现难言乐观。2023年12月,CF018被纳入国家医保目录,产生的销售收益大幅增加,从2023年的130万元增长至2024年的2389万元,但占同期总营收的比例仅分别为0.2%和3.9%。

在2024年纳入国家医保目录后,CF018开始以价换量,销量从2022年的1300剂快速增长到2024年的34.11万剂,但平均售价大幅下降,从2022年的309.73元降至2024年的70.04元,毛利率则由33.7%降至6.5%。

在后续放量产品储备方面,用于治疗支气管哮喘的CF036早在2021年10月就已获得国家药监局批准,但由于未被纳入集中采购目录,销量及占比止步不前,商业化前景还有待进一步挖掘。据介绍,自2025年2月起,CF036已成功获江苏联盟列入集中采购目录。

更难言乐观的是,长风药业旗下同样用于治疗支气管哮喘的CF038(硫酸特布他林雾化溶液)至今尚难实现商业化。据了解,在中国市场,硫酸特布他林雾化溶液市场目前有20多种已上市产品,其中有五种产品已被纳入集中采购目录,而CF038并不在此列。

“中国硫酸特布他林雾化溶液市场竞争激烈,我们不打算积极寻求CF038的商业化机会。相反,我们将主要利用交叉销售机会以及与CF017的联合疗法来商业化CF038。例如,对于CF017的部分经销商,我们也会在其经销协议中设定CF038的销售目标。”长风药业在招股书中表示。

销售数据显示,2024年,CF038及CF036的销量分别为27万剂及20.52万剂。

“医院拜访”开销一年近2400万元

长风药业另一大饱受诟病的问题在于研发费用率持续下滑,而销售费用率居高不下。《财中社》发现,2022年至2024年,长风药业的研发费用分别为1.07亿元、1.33亿元、1.22亿元,2024年研发投入呈萎缩态势。同期,公司研发费用率也持续下滑,分别为30.66%、23.92%、20.07%。

长风药业解释称,2024年研发费用降低,主要由于公司就GW013设备的设计及技术服务委聘第三方,而该服务已于2023年底前完成,导致测试及技术服务费减少1490万元。

与研发费用率一路下滑行成鲜明对比的是,长风药业的销售费用却一路高歌猛进。2022年至2024年,长风药业的销售费用分别为1.36亿元、2.22亿元、2.36亿元,销售费用率分别为38.77%、39.97%、38.83%,均明显高于同期研发费用。

据了解,早在科创板IPO之时,长风药业就曾披露,2020年至2022年,该公司“市场推广费”分别达812万元、1877万元、9359万元,占比分别为30.62%、36.22%、69.03%。其中仅2022年,“医院拜访”费用就达2386万元,占当年市场推广费的比例为25.49%。

长风药业表示,由于CF017产品于2021年5月获批上市,并于同年9月开始大规模销售,因此其市场信息分析与收集、医院拜访等市场推广活动逐步增加,相关推广活动费用占比大幅提高。

在销售模式上,长风药业销售收入也高度依赖经销商。2022年至2024年,长风药业约98.8%、99.5%及99.3%的产品销售收益来自于对经销商的销售,经销商主要负责向医院、药房及其它第三方交付产品。

“我们未来的收益增长,将在很大程度上取决于我们维持及扩大经销网络的能力以及能否有效地开展销售及营销活动。”长风药业称,“考虑到中国快速变化的市场及监管框架,我们亦正在积极探索机会调整销售模式,以提高经营效率。例如,我们正逐步与经销商重新协商经销协议条款,并致力于整合销售、营销及产品交付的责任,以提高运营效率。”

或是基于更加符合医疗行业强监管要求,长风药业在向港交所递交的申报材料中已隐去“医院拜访”等明细,被“销售及分销开支”替代。数据显示,2022至2024年,长风药业销售及分销开支逐年增长,分别为1.36亿元、2.22亿元、2.36亿元,3年累计金额达到约6亿元。

在核心单品CF017市场竞争更趋激烈、医药反腐不断加强、集采目录三年一变的背景下,“单腿走路”的长风药业能否如愿叩开港股资本市场大门,依旧尚存悬念。

还没有评论,来说两句吧...