来源:华尔街见闻

美银策略师Michael Hartnett认为,过去主导市场的“除了债券皆可买”(ABB)交易将终结,取而代之的是“除了美元皆可买”(ABD)的新范式。这一转变源于美国名义GDP增速见顶,促使美元走弱、债券牛市回归,并利好利率敏感资产和国际市场。

美银策略师Michael Hartnett发布最新研报指出,2025年将成为全球市场投资主题的重大分水岭。他预计,过去几年主导市场的“除了债券皆可买” (Anything But Bonds,简称ABB)的交易逻辑将走向终结,取而代之的将是“除了美元皆可买”(Anything But The Dollar,简称ABD)的新范式。

市场正密切关注美联储下周的议息会议,并普遍预期至少降息25个基点。Hartnett指出,市场当前的反应显示,投资者认为美联储此次降息具有“可信度”,是在美国经济增长重新加速的背景下采取的行动。这一预期推动了风险平价策略的回升,突破了2024年的高点。

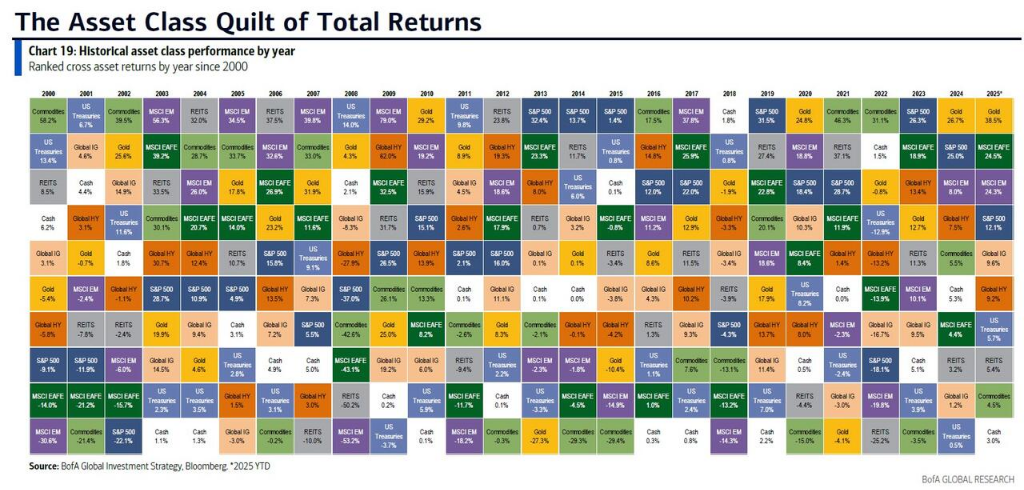

今年以来,主要资产表现分化显著。黄金以高达38%的涨幅一马当先,远超全球股市(25%)和比特币(23%)的表现。相比之下,美元和石油成为最大的输家,年初至今分别下跌10%和13%。这种表现差异为Hartnett关于美元弱势的判断提供了注脚。

Hartnett引用一句市场主流观点称:

“美联储正在市场高位时降息……我将继续做多股票,直到明年春天我们开始担心(美国)中期选举。”

别了,“除了债券”的时代

Hartnett认为,支撑“ABB”交易逆转的核心逻辑在于美国名义GDP增长即将见顶。自2020年以来,美国名义GDP增长了惊人的54%,创下二战以来的最强劲增幅。然而,他预测这一增长势头将在2025年达到顶峰,年化增速将因政府支出和劳动力市场的走弱而从6%放缓至4%。

名义增长见顶,通常也意味着债券收益率的见顶。因此,Hartnett判断,债券市场长达数年的残酷熊市正在2025年迎来终结。随着“ABB”交易的周期性结束,那些长期被市场冷落的、对利率敏感的资产,例如小盘股和价值股,将迎来利好。数据显示,小盘股相对于大盘股的滚动回报率已接近100年来的低点,暗示其修复空间巨大。

拥抱“ABD”与国际市场

随着“ABB”交易的落幕,Hartnett提出了2025年的新主题:“ABD”(Anything But The Dollar)。他认为,美元走弱、欧洲和日本通缩时代的结束、以及欧美亚洲的财政扩张,都为做多非美资产提供了理由。这位策略师明确表示,应该“做多国际市场”。

在此背景下,黄金的战略价值愈发凸显。Hartnett称,黄金是对冲“无政府状态和美元贬值风险”的工具。尽管近期大量资金流入(录得有史以来第四大单周流入)显示黄金的牛市已从“安静”变为“喧嚣”,但他预计金价将进一步上涨。此外,他建议投资者通过配置中国科技股,来对冲和平衡在美国AI泡沫中的风险敞口。

AI泡沫与信贷市场的“盲点”

尽管AI仍然是可预见的未来里市场最亮的闪光点,但其背后也隐藏着风险。Hartnett指出,为AI泡沫提供资金的资本支出正在急剧膨胀。超大规模数据中心的资本支出占其现金流的比例,已从2023年的35%飙升至72%。

这意味着,日益增长的资本支出将越来越依赖债务(尤其是私募信贷)来融资。然而,一个反常的现象是,科技行业的信贷利差已接近1997年以来的最窄水平。Hartnett就此分析,这表明信贷投资者目前并未对AI行业的“烧钱”风险感到担忧,市场似乎进入了对风险“视而不见”的状态。

三重博弈:政策、盈利与政治

Hartnett使用其经典的“PPP”(政策、盈利、政治)框架来分析当前局势。

- 政策(Policy): 市场普遍认为美联储的降息是“先发制人”的,这推动了信贷利差收窄和银行、小盘股等利率敏感型股票上涨。但Hartnett也给出了警示信号:如果信用利差(如IG CDX指数高于60个基点)、银行股(如BKX指数跌破140点)和小盘股(如RTY指数无法突破2400点)出现逆转,则可能表明美联储实际上“落后于曲线”,经济将进一步减速。

- 盈利(Profits): 疲软的劳动力市场(过去6个月月均新增就业仅6.4万,为2020年来最弱)正在被强劲的“K型”财富效应所抵消。根据美银私人客户数据估算,继2024年增加9万亿美元和2025年上半年增加3万亿美元后,美国家庭的股权财富在2025年第三季度再度增加了3万亿美元。

- 政治(Politics): 民粹主义正在抬头,但民粹主义者缺乏耐心。对美国而言,高通胀、高失业率(青年失业率从23年4月的4.8%升至9.4%)和巨大的贫富差距都是社会风险。这让Hartnett继续参考1970年代初的“尼克松重演”剧本——即通过“繁荣”政策降低失业率,同时用价格管制遏制通胀。这种政策组合将使美元难以获得“美国例外论”的支撑,并继续推高黄金和加密货币的价格。

还没有评论,来说两句吧...