国家统计局9月15日公布8月份国民经济数据。

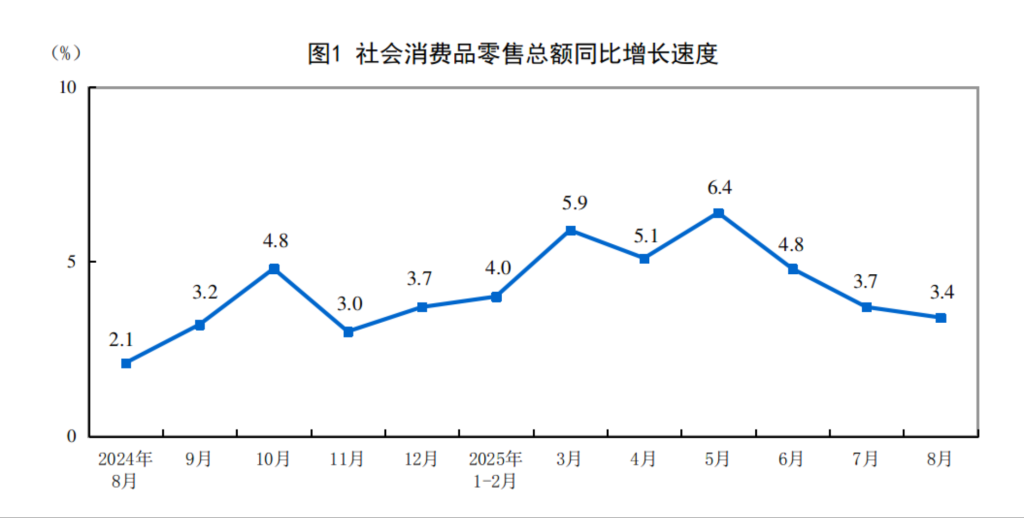

8月份,社会消费品零售总额39668亿元,同比增长3.4%;环比增长0.17%。

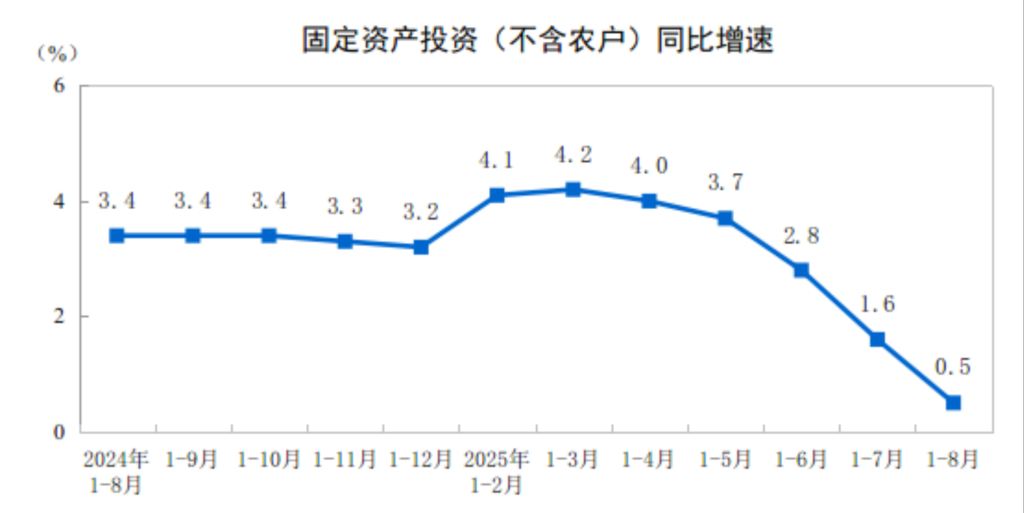

1-8月份,全国固定资产投资(不含农户)326111亿元,同比增长0.5%;扣除房地产开发投资,全国固定资产投资增长4.2%。分领域看,基础设施投资同比增长2.0%,制造业投资增长5.1%,房地产开发投资下降12.9%。8月份,固定资产投资(不含农户)环比下降0.20%。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长付凌晖当日在国新办新闻发布会上表示,总的来看,8月份宏观政策协同发力,国民经济运行总体平稳,转型升级稳步推进,高质量发展取得新成效。也要看到,外部环境不稳定不确定因素较多,我国经济运行仍面临不少风险挑战。

8月消费增速降幅收窄

8月社会消费品零售总额同比增长3.4%,增速比上月回落0.3个百分点,降幅明显低于上月的1.1个百分点。

按消费类型分,8月商品零售额35172亿元,增长3.6%,比上月增速(4.0%)放缓0.4个百分点,餐饮收入4496亿元,增长2.1%,较前值(1.1%)加快1个百分点。

商品零售增速下滑是拖累8月社零总额增速下滑的主要原因,东方金诚首席宏观分析师王青认为,商品零售增速下滑主要受去年同期以旧换新政策实施推升基数、食品价格降幅扩大等因素影响。

另一方面,8月餐饮收入增速加快,民生银行首席经济学家温彬认为,这得益于平台高额补贴、个别限制性政策纠偏,以及暑期假日效应继续发挥,餐饮收入继续回暖。

付凌晖表示,在消费者以旧换新政策和居民消费升级共同作用下,商品消费规模继续扩大。消费品以旧换新政策支持的相关商品销售增势较好。8月份限额以上单位家用电器和音像器材类、文化办公用品类、家具类商品零售额同比增速均超过10%,明显快于全部商品零售额增速,有力支撑商品销售增长。

不过,消费品以旧换新政策支持的相关商品零售额增速有所放缓,数据显示,1-8月份,消费品以旧换新支持家用电器和音像器材类、通讯器材类商品零售额同比分别增长28.4%和21.1%。1-7月份,这两项增速分别为30.4%和22.9%。广发证券首席经济学家郭磊认为,家电、手机销售增速较前值下降,可能和“两新”补贴充裕度低于上半年有关。

温彬表示,总体来看,尽管“暑期效应+政策红包”激发了服务消费动能,但商品类消费仍然偏弱。

投资增速继续回落

1-8月份,全国固定资产投资(不含农户)326111亿元,同比增长0.5%,较1-7月回落1.1个百分点,延续前值的回落态势。扣除房地产开发投资,全国固定资产投资增长4.2%。

分领域看,基础设施投资同比增长2.0%,制造业投资增长5.1%,房地产开发投资下降12.9%。全国新建商品房销售面积57304万平方米,同比下降4.7%;新建商品房销售额55015亿元,下降7.3%。1-8月份,基建投资、制造业投资增速分别较1-7月份回落1.2个百分点、1.1个百分点,房地产开发投资降幅较1-7月份扩大0.9个百分点。

温彬认为,8月基建投资增速延续放缓,除受高温多雨天气等不利因素影响外,还与专项债投向扩围有关,在当前优质项目储备不足背景下,专项债用途正从传统基建投资向公共服务、产业升级、债务化解等多领域加速延伸。

制造业投资延续高位下行势头。银河证券研究院认为,2025年下半年开始,设备更新政策面临边际效应递减,企业的设备和可更新设备是有上限的,同时,“反内卷”倡议或已经影响企业投资决策,因为制造业投资影响的是企业未来的产能。

房地产开发投资降幅扩大,主要原因是房地产市场延续调整状态。付凌晖表示,从前8个月情况看,受国内外形势变化影响,房地产市场虽有所波动,但商品房销售和住宅价格同比降幅还是在收窄,去库存成效继续显现,房地产市场仍朝着止跌回稳方向迈进。近期,部分城市进一步调整优化住房政策,效果有所显现,市场交易出现改善。但也要看到,房地产销售仍在下降,房地产市场修复需要一个过程,促进房地产止跌回稳还需要继续努力。

郭磊认为,固定资产投资的下降可能是经济放缓的源头之一。8月固定资产投资累计同比从前值的1.6%下降至0.5%,其中地产、制造业、基建有不同程度拖累。地产投资今年4月之后一直偏弱,更值得注意的是制造业和基建,制造业单月投资同比-1.3%,较上半年变化幅度较大,可能和设备更新的边际带动力有所放缓有关,大小口径基建单月同比分别为-6.4%、-5.9%,较上半年变化幅度较大,和建筑业PMI偏低的情况可以互相印证。其中水利投资进入高基数区间,近月增速下行较快;代表地方基建的道路、公共设施管理均明显偏弱,可能和化债背景下增量项目不足有关。

下阶段消费、投资走势如何?

温彬表示,从8月运行情况来看,主要指标单月同比降幅边际收窄,呈现出企稳迹象,累计同比增幅与1-7月份基本相当,呈现出平稳增长势头。不过,随着一揽子增量政策实施后去年四季度基数抬升,下一阶段保持经济平稳增长的难度加大,政策还需适时加力。

展望下阶段,消费方面,王青认为,伴随9月以后的上年同期基数显著抬高(主要是去年9月以后以旧换新政策效应全面释放),社零同比增速下行压力加大。9月消费贷贴息政策落地,从此前四川等地的实施效果来看,该政策会对商品消费有一定拉动作用,但整体影响可能较为有限。由此,预计9月社零同比或将降至2.5%左右。

基建投资方面,银河证券研究院认为,在化债压力下地方政府对于新增项目普遍保持谨慎,基建对冲经济下行的能力弱于前期,基建投资回升速度仍具有较大不确定性,预计年末中央政府会加快基建投资以对冲其他投资和出口的下滑。

制造业投资和房地产投资方面,王青表示,外部经贸环境波动对国内制造业投资的影响还有可能进一步显现,反内卷政策推进也可能对产能过剩行业投资产生抑制效应,预计下半年制造业投资增速将延续下行态势,全年增速将在5.0%左右。同时,今年宏观政策还会着力促进新质生产力发展,推动新旧增长动能转换,下半年高技术制造业投资会延续高增状态。此外,随着信贷资金来源改善,叠加上年同期房地产投资基数已降至较低水平,以及接下来房地产支持政策会进一步发力,下半年房地产投资同比降幅有收窄趋势。

还没有评论,来说两句吧...